{kind=link}

| В соответствии со ст. 226 НК РФ в 2016 году исчисление и удержание сумм налога (НДФЛ) производится на дату получения дохода. |

Реализуя это требование законодательства, начиная с 2016 года, Для расчетов, в продуктах Камин добавлена возможность рассчитывать НДФЛ при выплате дохода непосредственно в документах «Выплата» («Межрасчетные выплаты» или «Выплата зарплаты»). Для доходов, у которых в справочнике «Виды доходов» установлен флажок «рассчитывать НДФЛ при выплате дохода» (не зарплата), НДФЛ рассчитывается только в документе «Выплата». После выплаты таких доходов расчет НДФЛ не требуется. В документе НДФЛ рассчитывается налог только с доходов, у которых снят флажок «рассчитывать НДФЛ при выплате дохода» (зарплата). Да, пользователям предоставляется возможность рассчитывать налог по старому (раз в месяц, документом «Расчет НДФЛ»). Но мы настойчиво не рекомендуем так делать и снимать галочки «НДФЛ при выплате» в справочнике «Виды доходов», т.к. тогда вы не сможете корректно подготовить отчет 6-НДФЛ, который нам предстоит сдавать за 1 квартал уже в апреле 2016 года. В последующих релизах будут вноситься изменения с целью упрощения работы пользователей и повышения удобства работы с программой!

Как же теперь перечислить НДФЛ в срок и не запутаться?!

Мы предложим алгоритм действий.

Давайте рассмотрим упрощенный практический пример с использованием программы Камин 3.0

Условия задачи:

В январе у сотрудников были следующие начисления

| Сотрудник | Оплата по окладу (руб.) | Отпускные (руб.) | Больничный (руб.) |

| Иванов | 7000 | 5000 | |

| Петров | 10000 | 3000 | |

| Сидоров | 20000 |

Решение:

В январе мы рассчитали и выплатили отпускные за три дня до начала отпуска, при этом использовался документ «Межрасчетная выплата». В этом документе и был произведен расчет и удержание сумм НДФЛ по отпускным (рис. 1). (Напомню, НДФЛ по отпускным (больничным) рассчитывается и удерживается в момент получения дохода).

Рис. 1.

Кроме того, в январе у нас была рассчитана зарплата и НДФЛ по ней. А так же в январе сотрудник принес больничный лист и мы его рассчитали. Выплатим сумму по нему в ближайшую зарплату.

Суммы НДФЛ с выплаченных отпускных (выплаченных больничных) по новому законодательству мы обязаны перечислить в бюджет не позднее последнего числа месяца, в котором были произведены выплаты отпускных (больничных). Т.е. в конце января мы должны будем собрать все суммы НДФЛ по выплаченным в этом месяце отпускным и больничным. Поэтому 31 января мы сделаем документ Перечисление НДФЛ за январь. Но в этот документ у нас не должны попасть суммы рассчитанного зарплатного НДФЛ, потому что зарплату мы будем выплачивать в начале февраля, и налог мы будем удерживать и перечислять не позднее следующего дня после выплаты зарплаты (февраль). Для реализации этого, при заполнении документа Перечисление НДФЛ за январь следует нажать на гиперссылку Отборы не установлены.

В появившемся окне установить галочку «Отбор по видам дохода» и нажать на появившуюся ссылку Список видов дохода (рис. 2).

Рис. 2.

И выбрать коды доходов отпускных - 2012 (больничных - 2300, если таковые были выплачены январем и т.д.). Теперь можно заполнить табличную часть (подбором, либо заполнить ВСЕХ). В нашем случае отпуск был выплачен только Иванову, поэтому НДФЛ к перечислению тоже будет только по отпускным Иванова (рис. 3).

Рис. 3

Посмотрим свод отчислений и налогов за январь (рис. 4).

Рис. 4.

Видим, что в январе месяце был начислен НДФЛ по зарплате и отпуску. При этом перечислен НДФЛ только по отпуску (650 руб.)

Далее начинается февраль.

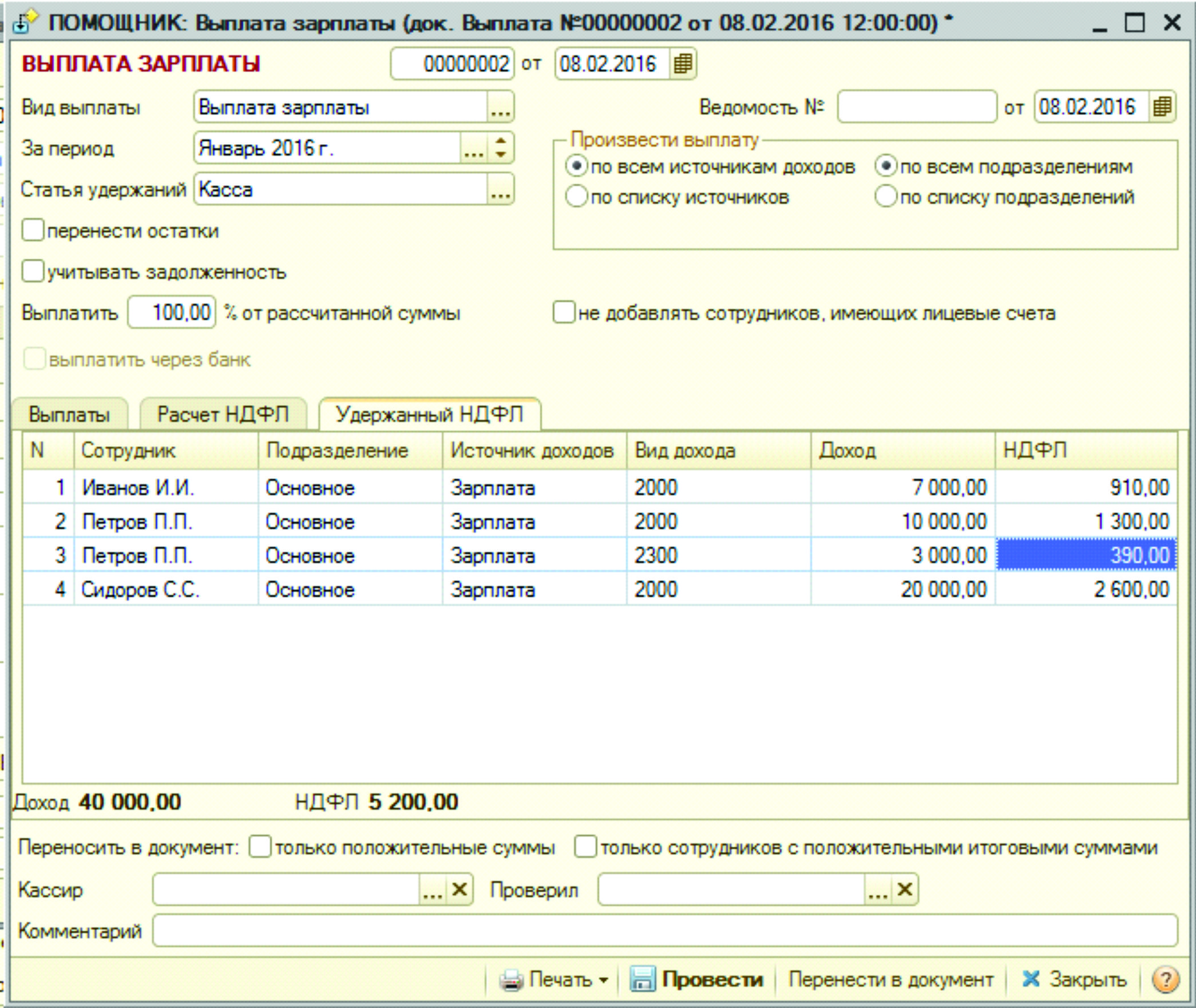

В начале февраля мы произвели выплату заработной платы за январь и вместе с ней выплатили сумму по больничному листу, который был рассчитан в январе (рис. 5).

Рис. 5

Как видно из рис. 5 документом Выплата зарплаты, мы выплатили и сумму по больничному листу, а так же (как и требует закон) рассчитали и удержали НДФЛ по больничному при выплате. Здесь же при выплате удерживаем зарплатный НДФЛ (рис. 6).

Рис. 6.

Теперь делаем перечисление НДФЛ за январь, при этом в документ к перечислению заполнится только зарплатный НДФЛ, т.к. налог по выплаченным отпускным мы уже перечислили в конце января. А НДФЛ с выплаченных больничных будет налогом за февраль. Чтобы перечислить НДФЛ по больничному листу: либо мы делаем дополнительный документ – перечисление НДФЛ за февраль сейчас (одновременно с перечислением НФДЛ по зарплате). Либо мы делаем этот документ концом февраля и снова собираем в него все НДФЛ по выплаченным больничным и отпускным. Т. обр. у нас ежемесячно будет два документа на перечисление НДФЛ в конце месяца и при выплате зарплаты. И так Вы не нарушите ни трудовое, ни налоговое законодательство.

Это был наш взгляд на расчет и уплату НДФЛ в условиях действующих норм законодательства в программах Камин, и ваше право согласиться с ним или нет. Кроме того, мы всегда открыты для обсуждения в нашей группе ![]()

Напоминаем, в последующих релизах будут вноситься изменения с целью упрощения работы пользователей и повышения удобства работы с программой. Мы будем сообщать об этом дополнительно!

|

Официальный партнер фирмы «1С» с 1994 года |