{kind=link}

С 1 июля 2010 года, начал свое действие Евразийский экономический союз. На сегодняшний день государствами—членами Евразийского экономического союза являются Республика Армения, Республика Беларусь, Республика Казахстан, Киргизская Республика и Российская Федерация. В рамках Таможенного союза ЕАЭС отменен таможенный контроль и таможенное оформление перемещения товаров, работ, услуг между странами-участницами. Однако любой экспорт и импорт по-прежнему подлежат обложению косвенными налогами, а именно – НДС и акцизами.

Порядок налогообложения при импорте товаров в пределах Евразийского экономического союза (далее – ЕАЭС) регулируется:

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг. Он является приложением № 18 к Договору о ЕАЭС (далее – Протокол о косвенных налогах);

- Протоколом от 11.12.2009 об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов;

- Главой 21 Налогового кодекса РФ – в случаях, когда документы ЕАЭС содержат ссылки на национальное законодательство стран ЕАЭС, а также когда отдельные нормы налогообложения не урегулированы документами ЕАЭС.

1. Настройка программы и справочников

Настройка программы.

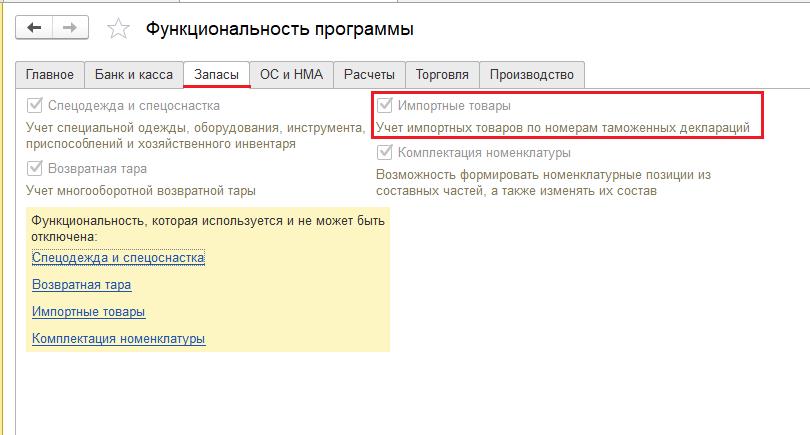

Для того, чтобы появилась возможность отражать в программе 1С:Бухгалтерия 3.0 операции по ввозу на территорию РФ товаров с территории государств-членов ЕАЭС необходимо настроить программу.

В настройках программы (раздел Главное - подраздел Настройки - Функциональность) на закладке "Запасы" необходимо установить флажок "Импортные товары".

Настройка справочника "Контрагенты".

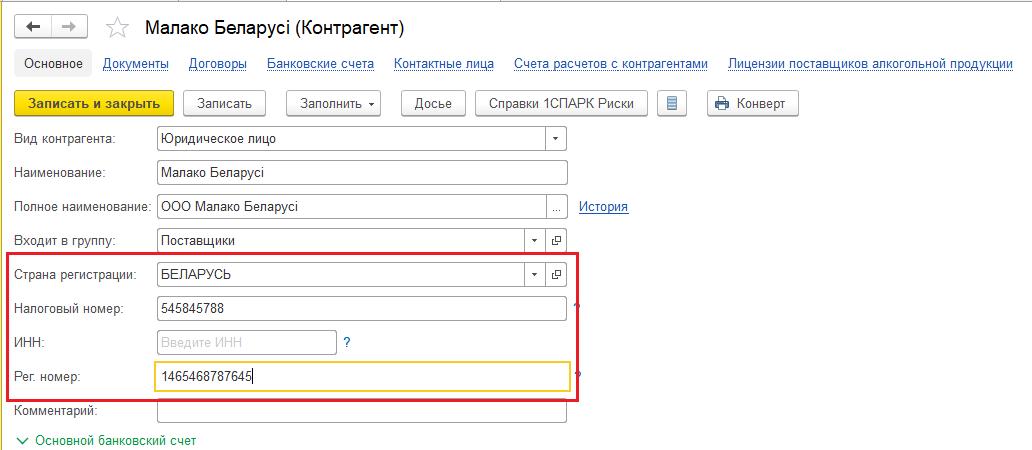

При внесении в справочник "Контрагенты" (раздел Справочники - подраздел Покупки и продажи) нового поставщика из государств-членов ЕАЭС, необходимо внимательно заполнять сведения в поле Страна регистрации, заменив заполняемое по умолчанию значение "РОССИЯ" на страну регистрации контрагента, входящего в Таможенный союз.

При правильном указании страны регистрации контрагента появится возможность ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС, а также задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом.

Настройка справочника "Номенклатура".

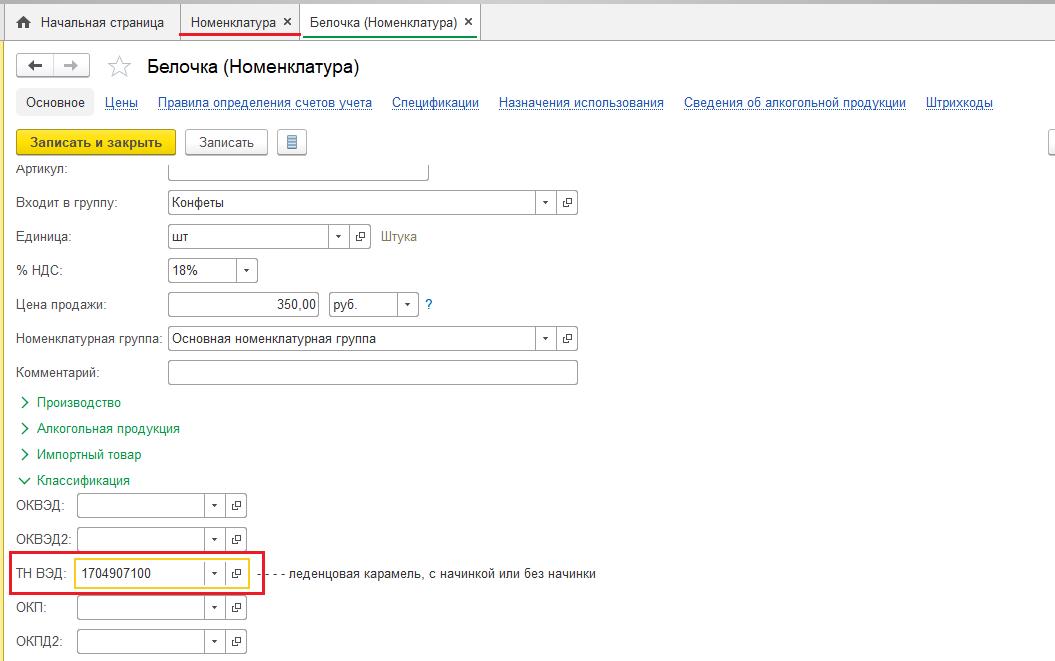

В справочнике "Номенклатура" (раздел Справочники - подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

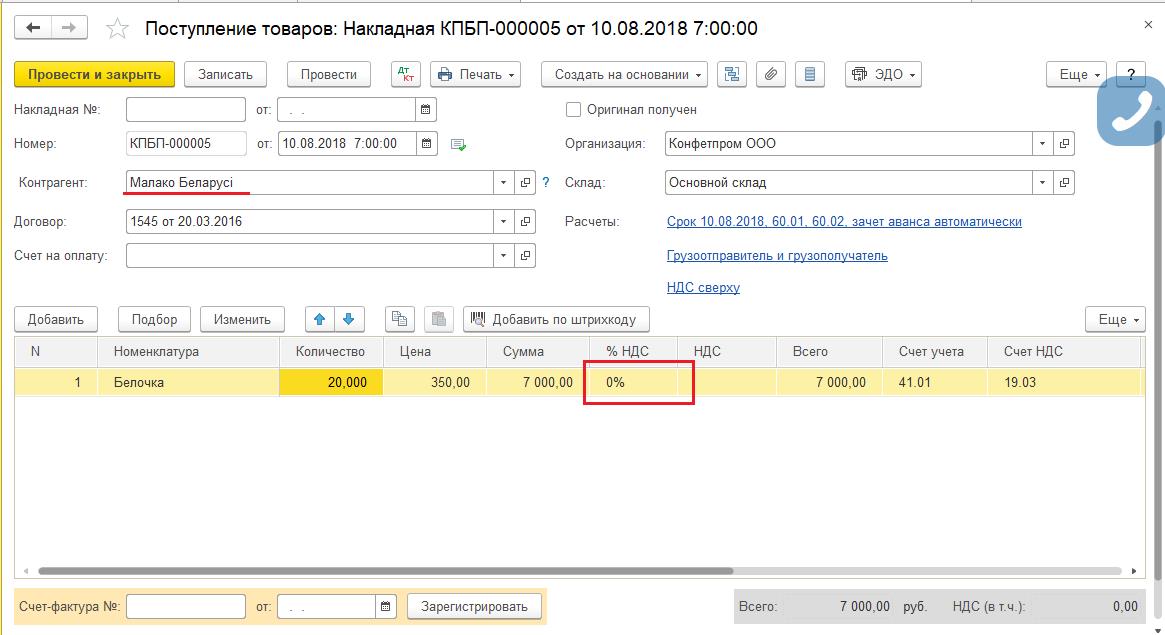

Поступление товаров из государств-членов ЕАЭС в программе регистрируем с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки). В целом документ заполняется стандартным образом, обратить внимание следует на ставку НДС.

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0%".

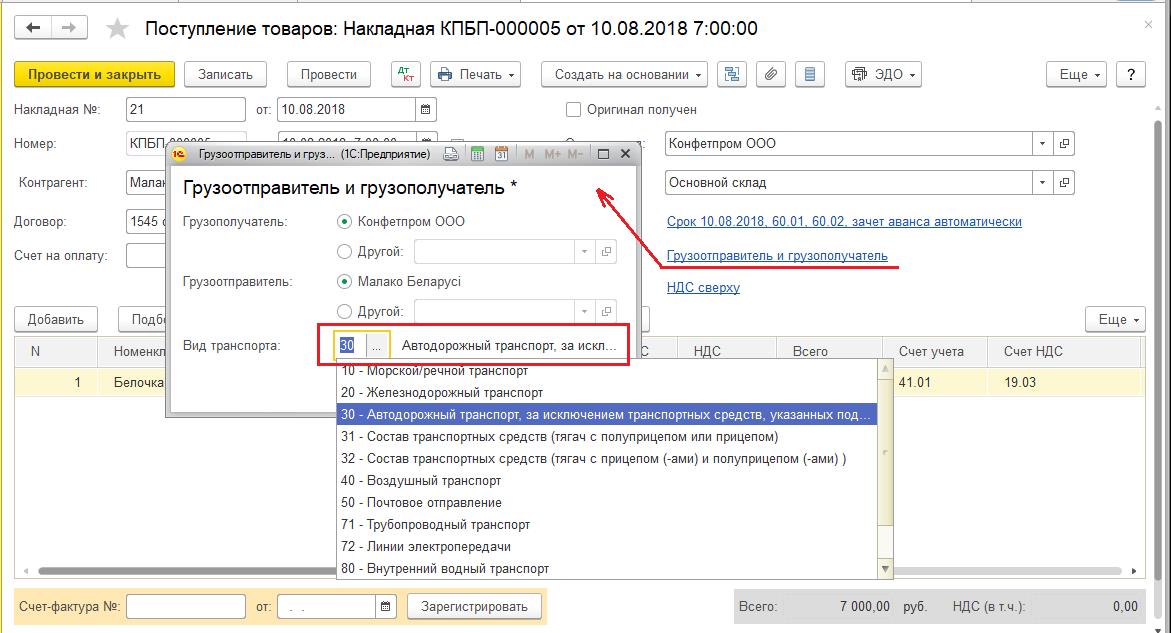

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель"можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ. Выбор вида транспорта осуществляется из выпадающего меню.

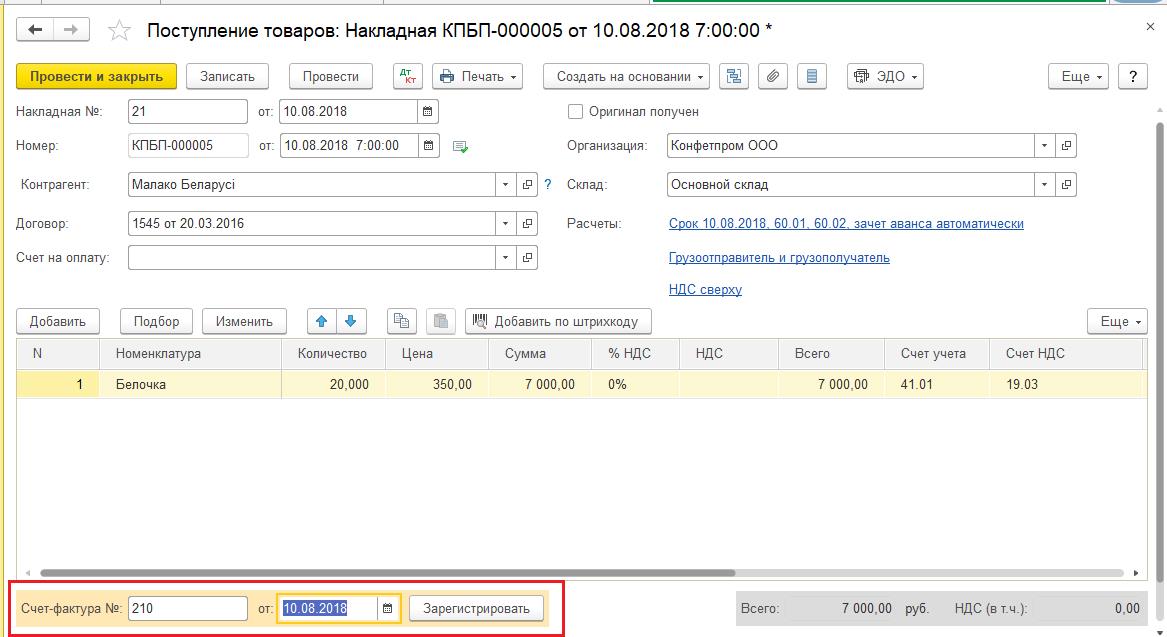

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Для дальнейшего автоматического заполнения реквизитов (номера и даты) счет-фактуры, зарегистрируйте полученную от продавца эту счет-фактуру в документе "Поступление (акт, накладная)".

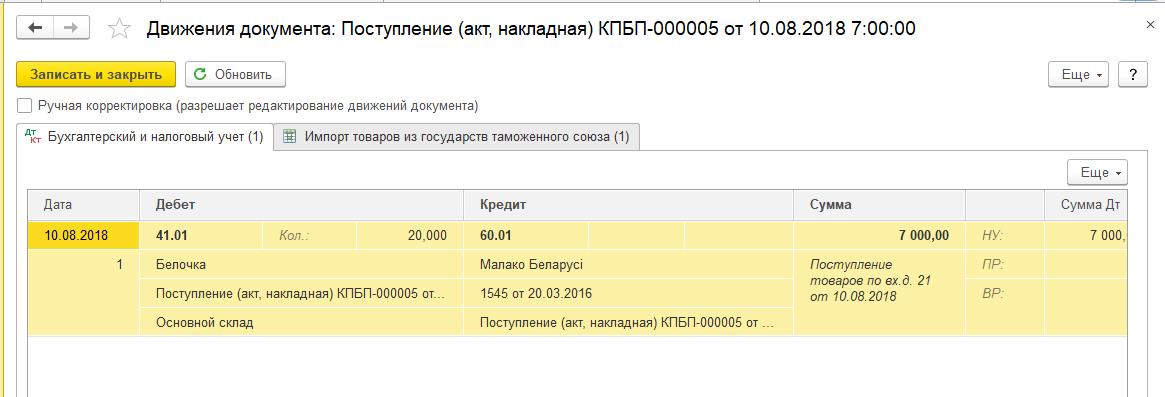

После проведения документа "Поступление (акт, накладная)", будут сформированы следующие проводки:

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик - импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее - заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

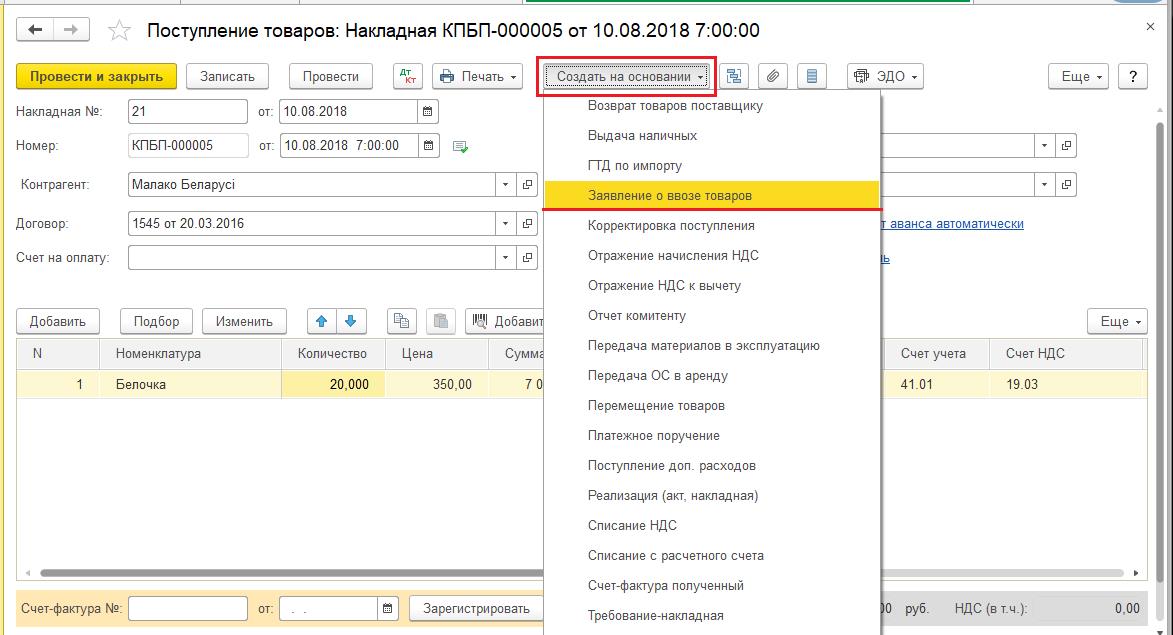

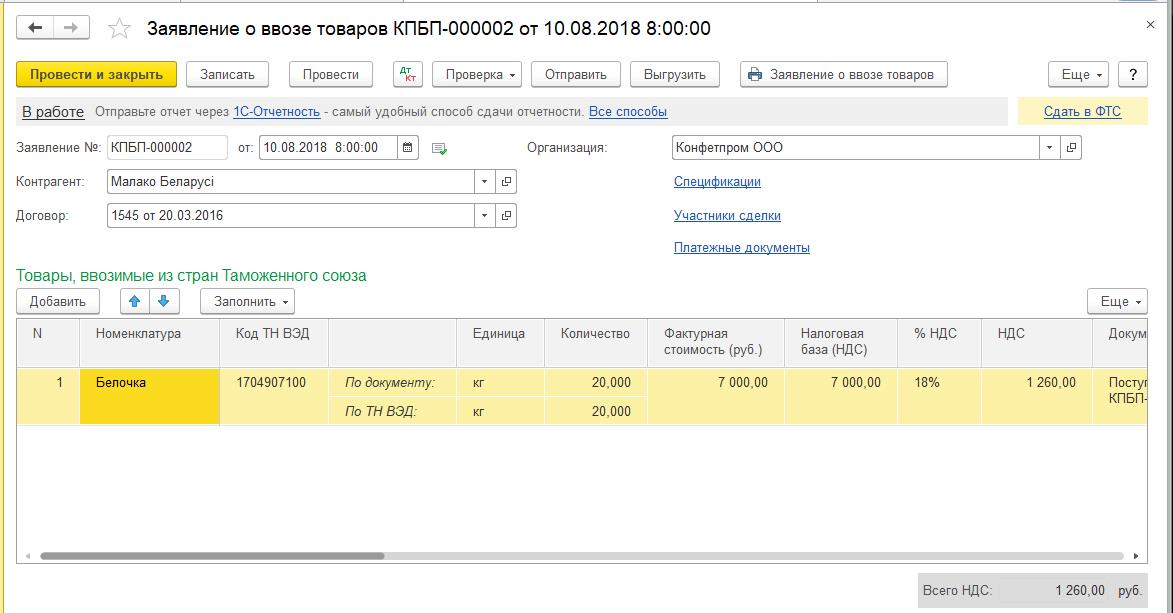

Начисление НДС и формирование заявления о ввозе товаров производится в программе с помощью документа "Заявление о ввозе товаров" (раздел Покупки - подраздел Покупки).

Заявления о ввозе товаров можно заполнить на основании поступления, для этого необходимо в документе "Поступление (акт, накладная)" нажать кнопку Создать на основании и выбрать соответствующую команду.

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления.

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

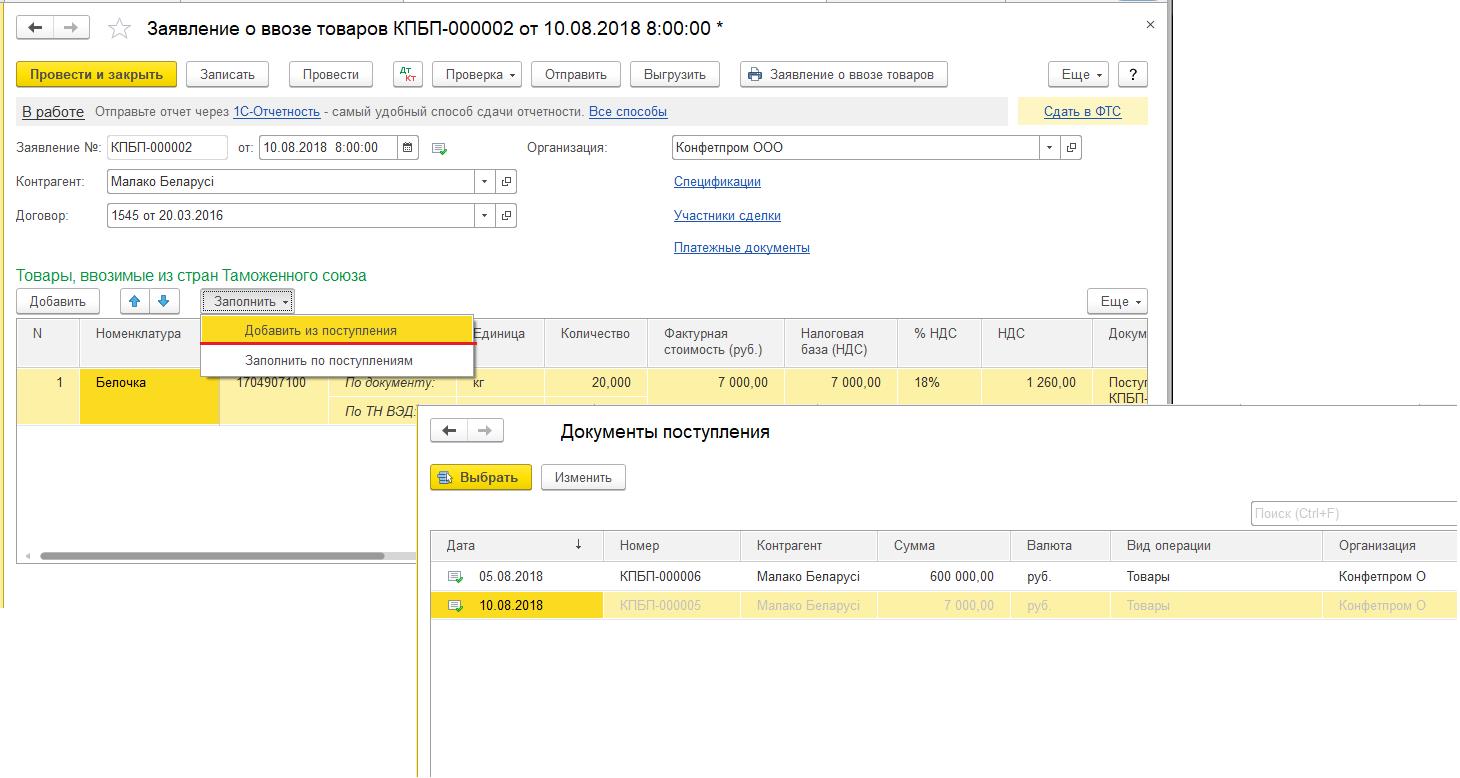

При необходимости отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. При этом доступны к выбору будут только те документы "Поступление (акт, накладная)", на которые еще не было введено Заявление о ввозе товаров. В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)".

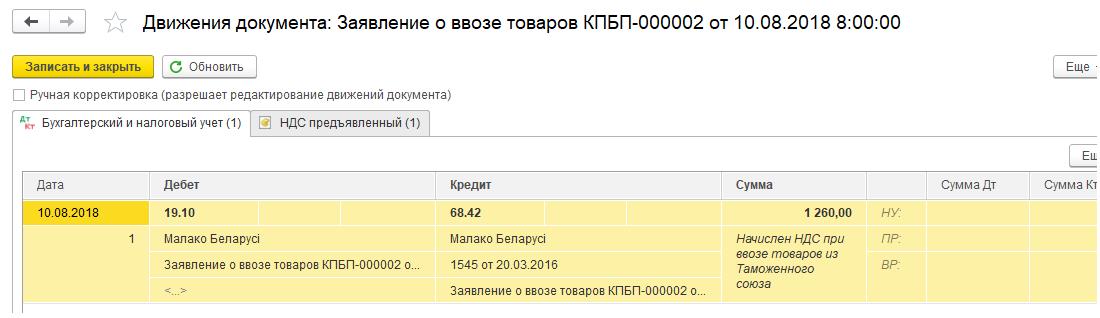

В результате проведения документа "Заявление о ввозе товаров" будет сформирована бухгалтерская проводка ДТ 19.10 КТ 68.42 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза в августе 2018 г. товаров из стран ЕАЭС.

По кнопке Заявление о ввозе товаров из формы документа можно просмотреть сформированное Заявление о ввозе товаров.

Используя соответствующие кнопки можно выгрузить сформированное заявление для передачи его в налоговый орган через ТКС, либо отправить его через 1С:Отчетность из документа "Заявление о ввозе товаров". Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

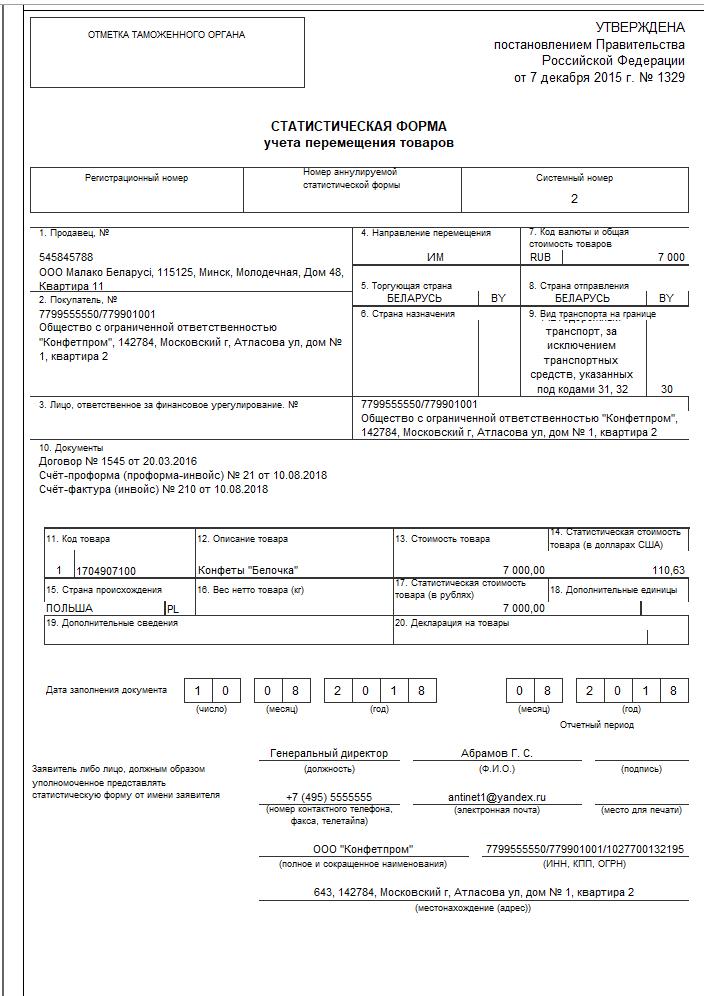

Используя гиперссылку Сдать в ФТС в форме документа "Заявление о ввозе товаров" можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 для передачи ее в федеральную таможенную службу.

Начисленная сумма НДС по ввезенным в августе 2018 г. товарам стран ЕАЭС в размере 1260,00 руб. будет автоматически отражена в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств - членов таможенного союза (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Регламентированные отчеты).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

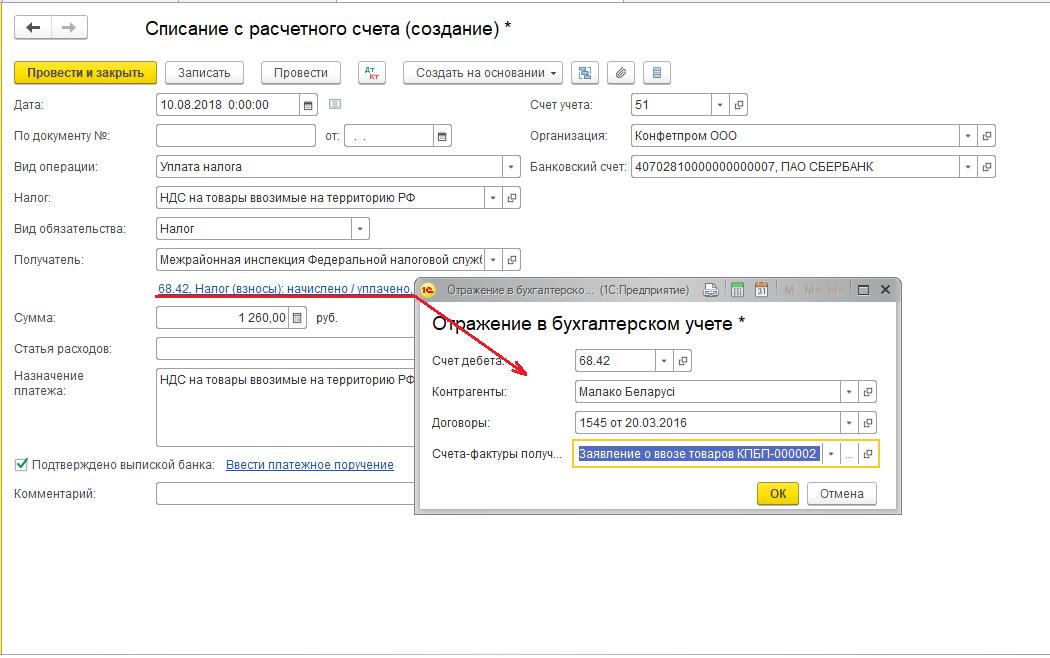

Для выполнения операции для уплаты НДС по товарам, ввозимым из стран ЕАЭС, в программе необходимо создать документ "Списание с расчетного счета" (раздел Банк и касса - подраздел Банк). Документ "Списание с расчетного счета" можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

Оплата налога производится по каждому оформленному заявлению о ввозе товаров.

Для заполнения документа "Списание с расчетного счета" на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", в поле "Налог" выбрать значение НДС на товары ввозимые на территорию РФ и заполнить соответствующие реквизиты документа:

- в поле "Счет дебета" - счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" - наименование белорусского или казахского поставщика;

- в поле "Договоры" - реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" - реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

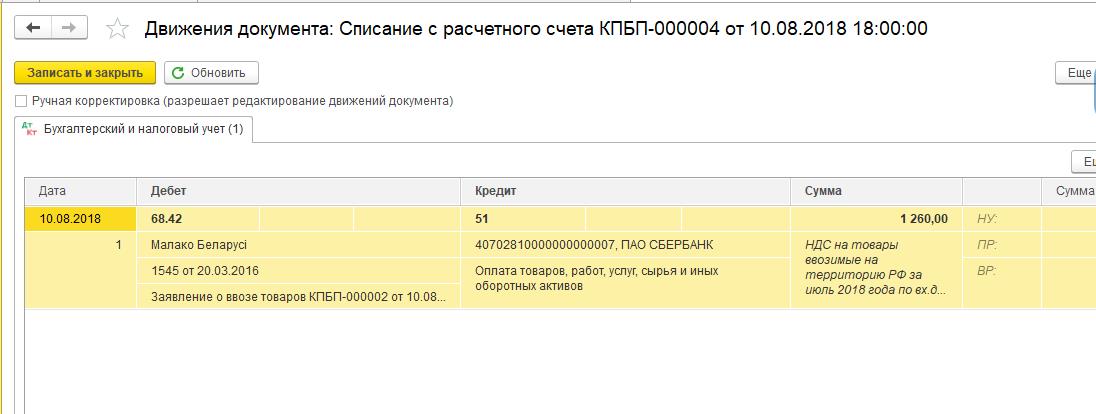

В результате проведения документа будет сформирована бухгалтерская проводка ДТ 68.42 КТ 51 - на сумму НДС, подлежащую уплате в бюджет в результате ввоза товаров из стран ЕАЭС.

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС.

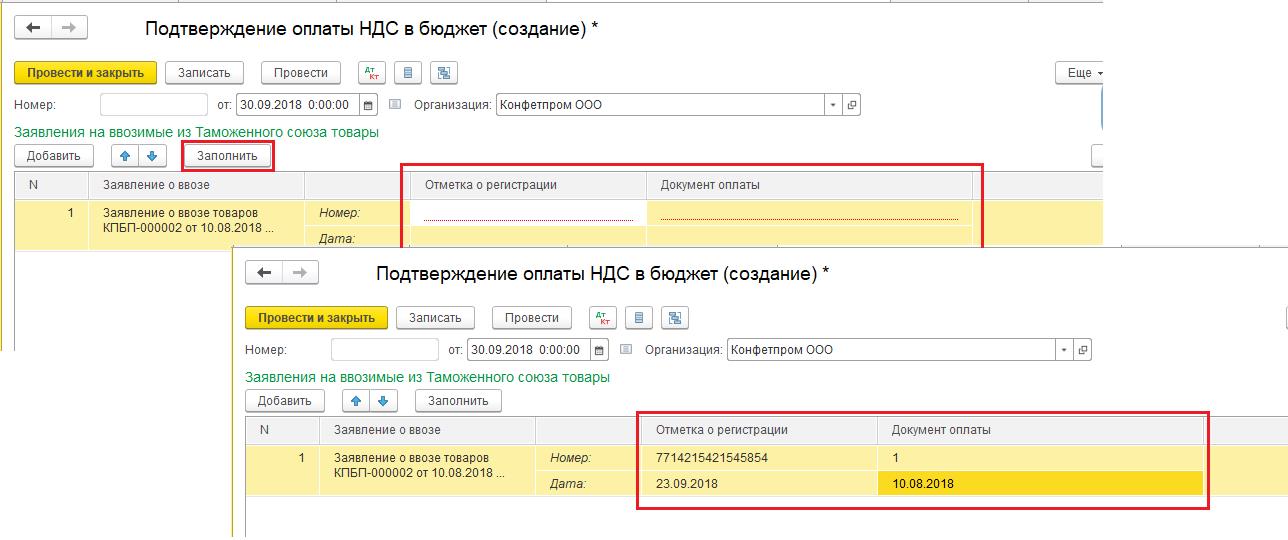

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявления к вычету суммы НДС, уплаченной при ввозе товаров, необходимо выполнить процедуру подтверждения уплаты НДС.

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет".

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистры программы вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом.

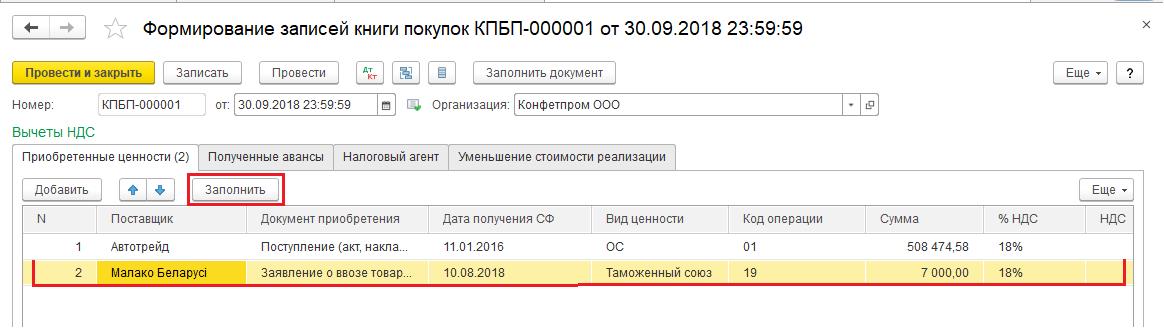

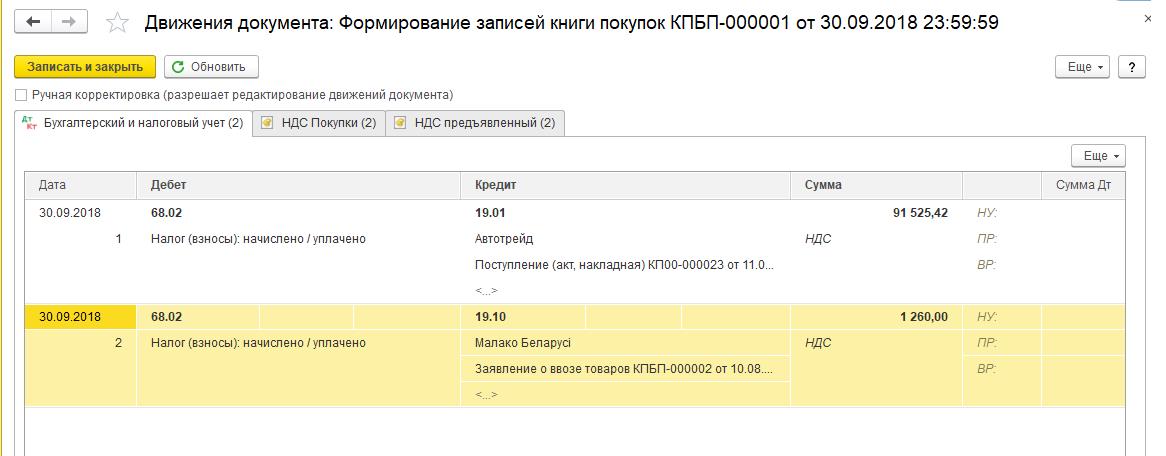

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров производится документом "Формирование записей книги покупок" из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции - подраздел Закрытие месяца).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на вкладке "Приобретенные ценности".

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки ДТ 68.02 КТ 19.10 - на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

Кроме того, в регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок. На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 3 квартал 2018 года.

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 - номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 - реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в случае, если в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Подводя итог и основываясь на нашем опыте можем сказать, пользователям следует обратить внимание на следующие моменты:

- проверить справочник «Контрагенты»: страна регистрации контрагента поставщика должна быть одной из стран-участниц ЕАЭС.

- проверить справочник «Номенклатура»: должен быть заполнен код ТНВЭД

- в документе "Поступление (акт, накладная)" ставка НДС = 0%.

- в документе "Списание с расчетного счета" при уплате ввозного НДС в бюджет обязательно стоит пройти по гиперссылке с указанием счета 68.42 и заполнить субконто: Контрагенты, Договоры и Счета-фактуры полученные.

Материалы подготовлены с использованием Информационной системы 1С:ИТС.

|

Официальный партнер фирмы «1С» с 1994 года |