{kind=link}

По общему правилу гражданского законодательства право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом. Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает.

Однако Гражданский кодекс РФ позволяет сторонам предусмотреть в договоре купли-продажи, что право собственности на переданный покупателю товар сохраняется за продавцом до момента оплаты товара или наступления иных обстоятельств (ст. 491 ГК РФ). В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них.

Если на момент отгрузки право собственности на товар не перешло к покупателю, он не считается реализованным, то есть отсутствует объект НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ)

Одновременно пп. 1 п. 1 ст. 167 НК РФ прямо предусмотрено, что моментом определения налоговой базы является дата отгрузки.

Кроме того, статья 39 НК РФ, определяющая реализацию как переход права собственности на товары, является общей нормой, а положения ст. 167 НК РФ о моменте определения налоговой базы – специальной. Если специальная норма противоречит общей, то применяется норма специальная. Поэтому в данном случае следует руководствоваться положениями пп. 1 п. 1 ст. 167 НК РФ и определять налоговую базу на момент отгрузки.

При этом датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки товара покупателю.

Это означает, что оформленная соответствующим образом передача товаров влечет для налогоплательщика обязанность начислить НДС, независимо от даты перехода права собственности на этот товар.

При этом продавец при отгрузке товаров выписывает полный комплект документов (накладную на отгрузку, счет-фактуру и др.), но не отражает у себя в учете факт реализации товаров. После отгрузки товара его стоимость хотя и является еще собственностью продавца, но уже не может быть отражена в составе товаров на складе. Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 "Товары отгруженные", предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

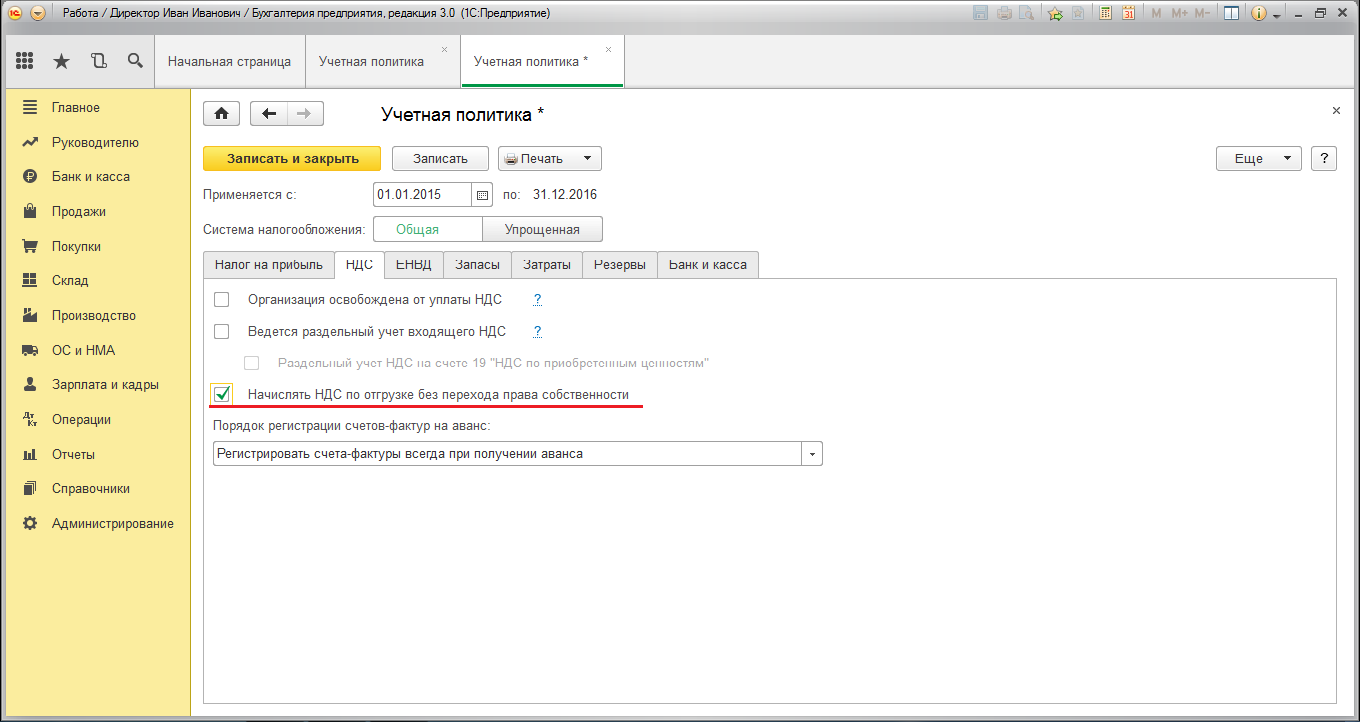

Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме "Учетная политика" (Главное - Настройки - Учетная политика) следует перейти на вкладку "НДС" и установить флажок "Начислять НДС по отгрузке без перехода права собственности" (рис. 1).

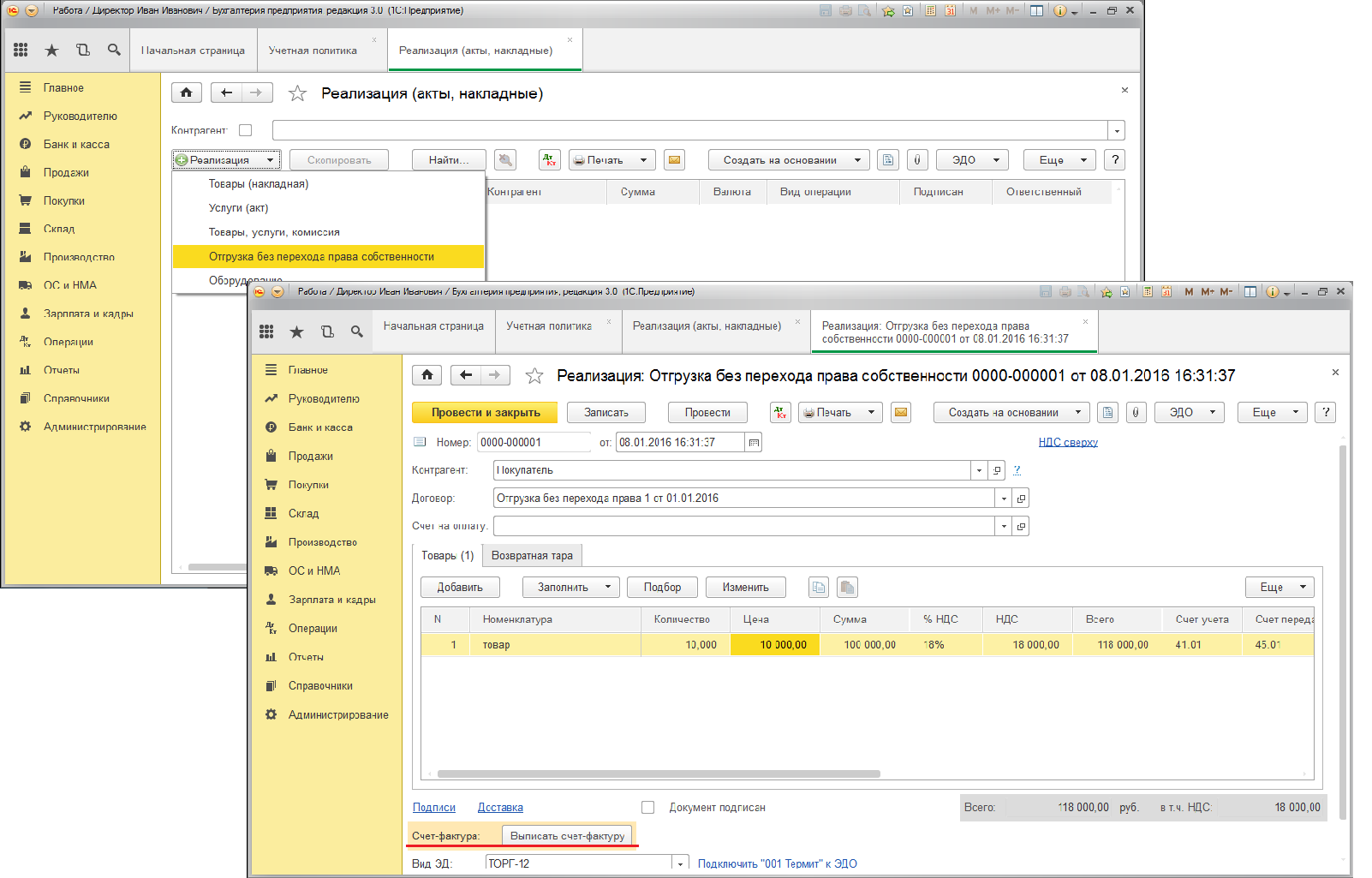

Если флажок "Начислять НДС по отгрузке без перехода права собственности" установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности"), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

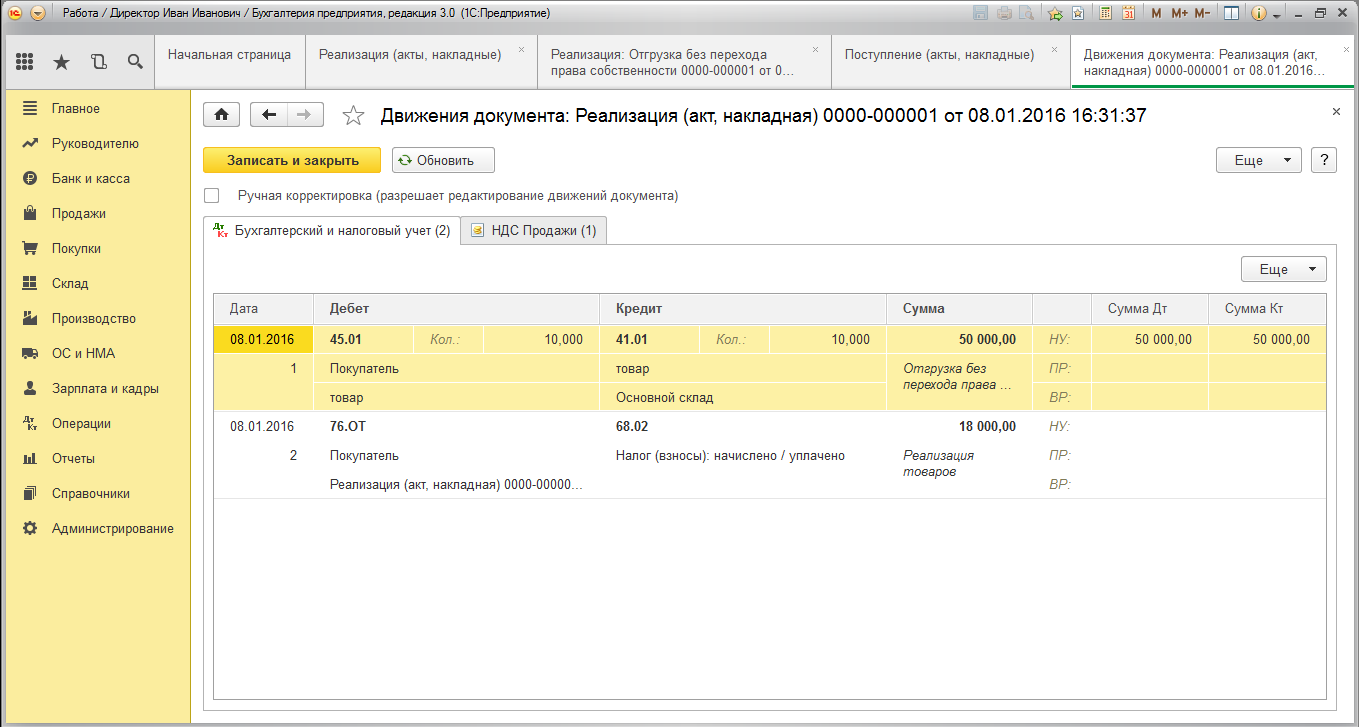

В результате проведения документа формируется проводка по дебету счета 45.01 "Покупные товары отгруженные" и кредиту счета 41.01 "Товары на складах", т.к. товары со склада отгружены, но выручка от их продажи определенное время не может быть признана в учете (рис. 3).

Одновременно, по факту отгрузки без перехода права собственности происходит начисление НДС по дебету счета 76.ОТ "НДС, начисленный по отгрузке" и кредиту счета 68.02 "Налог на добавленную стоимость" и счет-фактура выданный отражается в книге продаж.

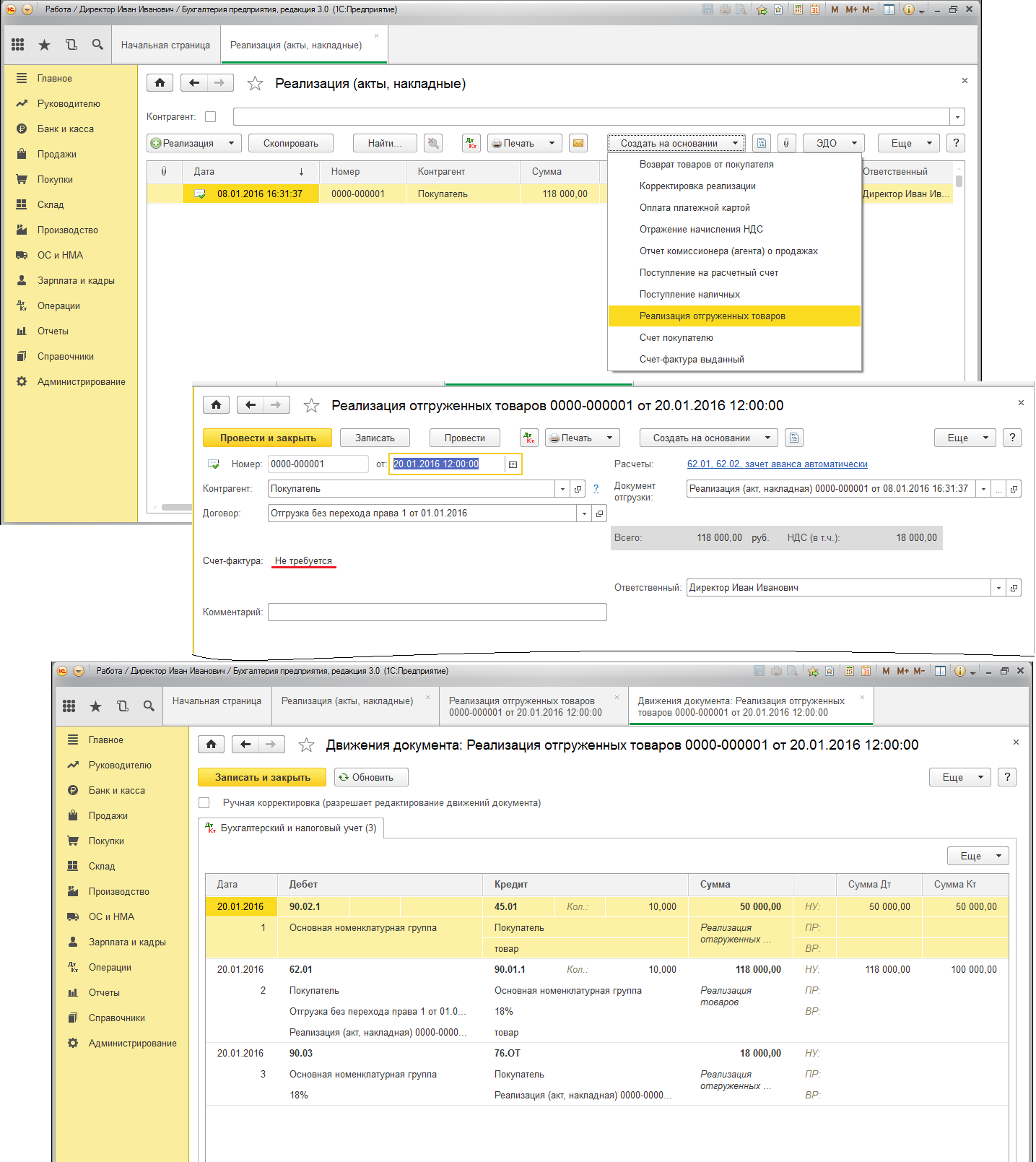

После подтверждения факта принятия товаров к учету у покупателя, т.е. после перехода права собственности на товары покупателю, продавец отражает в учете выручку от продажи товаров и списывает товары со счета 45 "Товары отгруженные", при этом сумма НДС, начисленного при отгрузке, будет отнесена на счет учета НДС по реализации (Дт 90.03 Кт 76.ОТ).

Для выполнения этих операций необходимо создать документ "Реализация отгруженных товаров" на основании документа "Реализация (акт, накладная)". Документ "Реализация отгруженных товаров" вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12). В результате проведения документа "Реализация отгруженных товаров" будут сформированы соответствующие проводки. (рис.4.)

Если же в настройках Учетной политики флажок "Начислять НДС по отгрузке без перехода права собственности" не установлен, то при проведении документа "Реализация товаров и услуг" с видом операции "Отгрузка без перехода права собственности" начисление НДС и формирование записи книги продаж произведены не будут.

Начисление НДС и формирование записи книги продаж будут выполнены позже, после перехода права собственности на товары и проведения документа "Реализация отгруженных товаров".

|

Уважаемые читатели напоминаем, что, если у вас еще остались вопросы по начислению НДС в случае реализации товаров без перехода права собственности в программе 1С:Бухгалтерия предприятия 3.0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С ООО ПКФ «Новая Цефея». Советуем предварительно ознакомиться с правилами пользования нашей линией консультации. |

При подготовке данной статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость», размещенного в информационной системе 1С:ИТС.

Для подготовки статьи использован релиз 3.0.43 программы 1С:Бухгалтерия предприятия 3.0

|

Официальный партнер фирмы «1С» с 1994 года |