Прямые и косвенные расходы

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции.

Рассмотрим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С: Бухгалтерия предприятия 3.

Прямые расходы в бухгалтерском учете в 1С 8.3

В соответствии с инструкцией по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н прямыми расходами в бухгалтерском учете (БУ) являются те расходы, которые при производстве или оказании услуг отражаются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

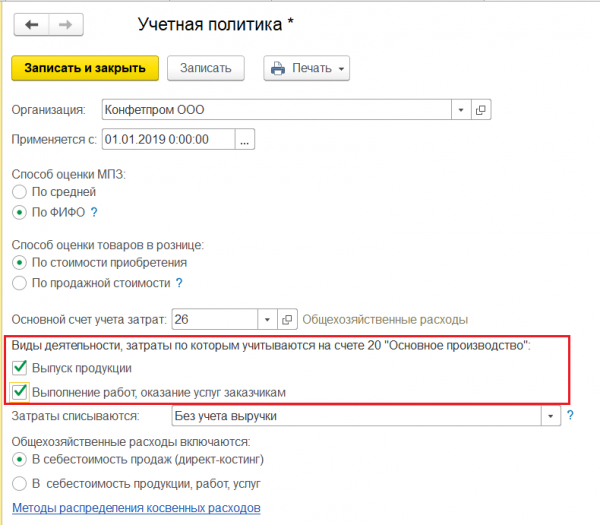

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С:Бухгалтерия предприятия 3.0 необходимо задать параметры в Учетной политике (рис. 1)

Флажком указываются те виды деятельности, затраты по которым планируется учитывать на счете 20, (для выпуска продукции и (или) выполнения работ и оказание услуг заказчикам). Флажки ставятся для того, чтобы вести или не вести учет прямых расходов в бухгалтерском учете по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С:Бухгалтерия предприятия 3.0 нужно отразить расход по дебету счета 20.

Косвенные расходы в бухгалтерском учете в 1С 8.3

В бухгалтерском учете обычно под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99).

И если порядок деления расходов на прямые и косвенные в бухгалтерском учете определяется корреспонденцией счетов, то для целей налогового учета в 1С Бухгалтерия предприятия 3.0 прямые расходы могут отражаться по разным счетам 20, 25, 26 и не зависят от корреспонденции. И здесь важно бухгалтеру (пользователю) правильно определить и настроить состав прямых расходов в программе 1С: Бухгалтерия предприятия 3.0, ведь в расчете налога на прибыль используются именно данные налогового учета.

{kind=link}