{kind=link}

С 2018 года операции по продаже лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также сырых шкур животных подлежат обложению НДС (п. 8 ст. 161 НК РФ). То есть реализация лома черных и цветных металлов больше не числится в списке операций, освобожденных от обложения НДС, как это было ранее (пп. 25 п. 2 ст. 149 НК РФ в ред., действ. до 01.01.2018).

Вместе с тем, далеко не при каждой реализации лома или иных вышеперечисленных «товаров» продавец должен будет уплачивать НДС. Поскольку если покупателем будет выступать организация (ИП), то именно на ней как на налоговом агенте будет лежать обязанность по исчислению и уплате суммы налога в бюджет (п. 3.1 ст. 166 НК РФ).

Покупатель в свою очередь должен будет начислить НДС по ставке 18% и указать его в книге продаж, не оформляя при этом счет-фактуру сам себе (как это делают налоговые агенты в других ситуациях). Впоследствии покупатель сможет принять к вычету этот НДС, конечно если применяет общий режим налогообложения. А покупатель на спецрежиме также должен будет исчислить НДС со стоимости лома, но заявить к вычету указанную сумму налога он не сможет. Как следствие, покупатель должен будет уплатить его в бюджет в полной сумме, а сам лом принять к учету по стоимости вместе с НДС (пп. 3 п. 2 ст. 170 НК РФ).

Команда разработчиков 1С реализовала данные требования законодательства в 1С:Бухгалтерия 8 версии КОРП. Пользователям же 1С:Бухгалтерии версии ПРОФ и Базовая, мы хотим предложить следующую методику по покупке лома.

ПРИМЕР:

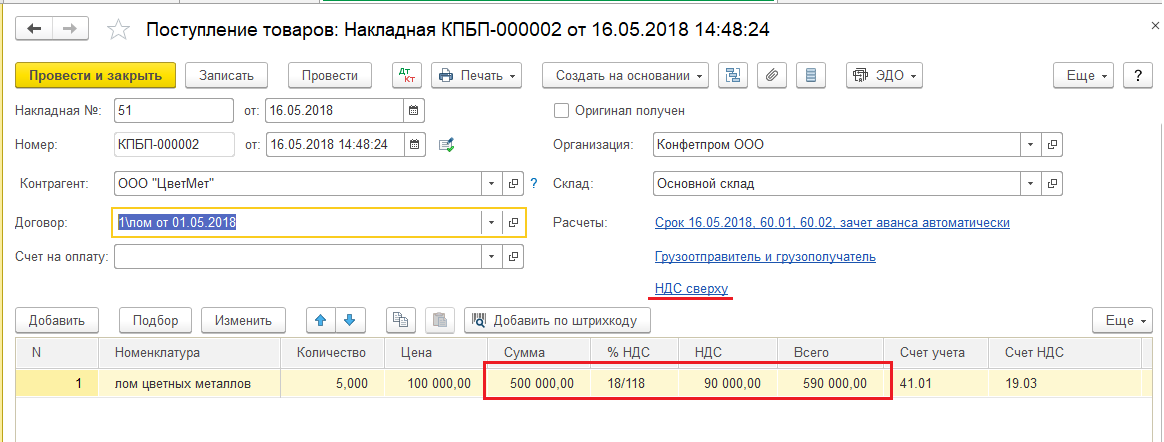

Организация ООО «Конфетпром» в мае 2018 года закупила лом цветных металлов на сумму 500’000 руб. (без НДС). Поставщик ООО «ЦветМет» выписал счет-фактуру с отметкой «НДС исчисляет покупатель». Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

РЕШЕНИЕ:

Поступление металлолома отразим в программе документом "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки - подраздел Покупки).

Обратите внимание, что суммы указываются из первичного документа продавца (графа "Цена" и графа "Сумма"), а в графе "% НДС" и графе "НДС" отражается сумма НДС, начисленная сверху с применением налоговой ставки 18%.

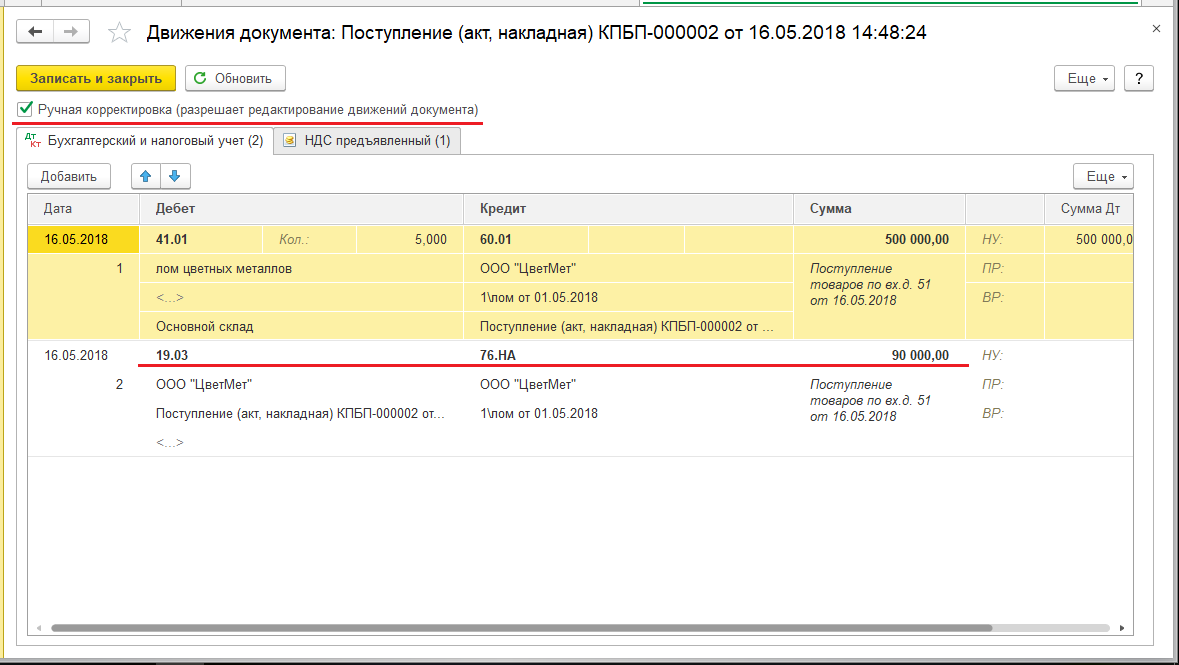

В результате проведения документа будут сформированы проводки, которые необходимо откорректировать вручную, изменив проводку ДТ 19.03 КТ 60.01 на ДТ 19.03 КТ 76.НА - сумма НДС, исчисленная в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома = 90 000,00 руб. В результате движения документа будут выглядеть следующим образом:

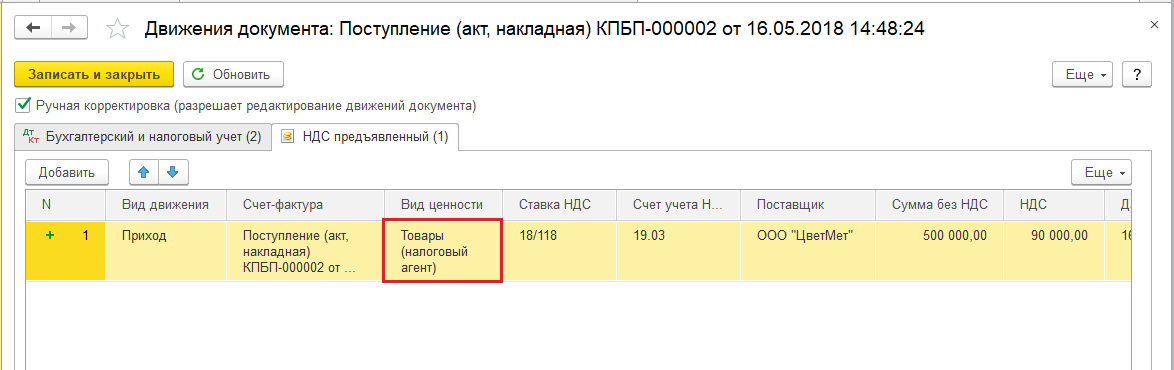

В регистр НДС предъявленный будет внесена запись с видом движения "Приход". При этом в графу "Вид ценности" также следует откорректировать, выбрав значение "Товары (налоговый агент)".

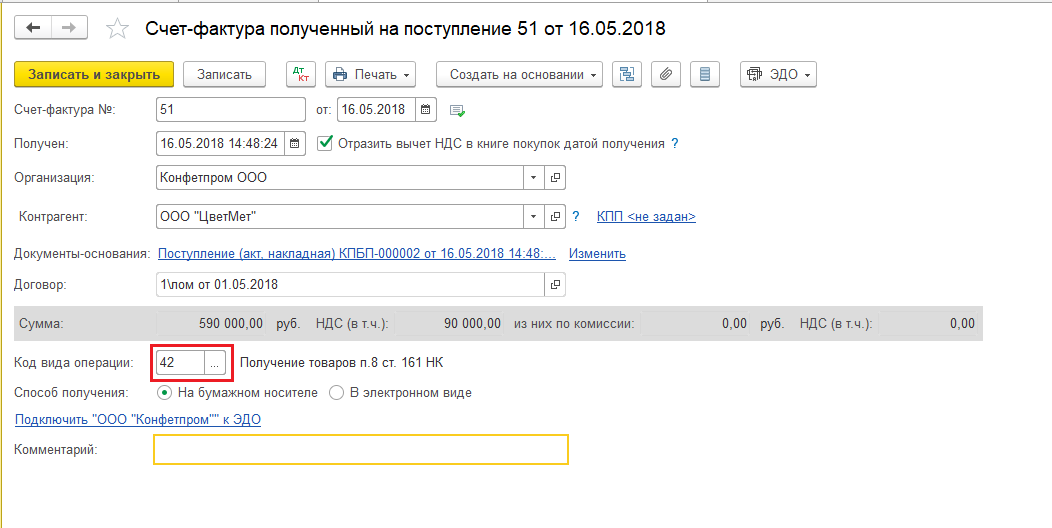

Наш продавец ООО «ЦветМет», являющийся плательщиком НДС, при отгрузке металлолома обязан выставить счет-фактуру без учета сумм НДС с пометкой "НДС исчисляется налоговым агентом" (п. 5 ст. 168 НК РФ). Для регистрации полученного счет-фактуры следует ввести номер и дату документа в соответствующие поля и нажать кнопку «Зарегистрировать».

При этом в форме документа "Поступление (акт, накладная)" появится гиперссылка, по которой можно перейти в автоматически созданный документ "Счет-фактура полученный". Поля документа "Счет-фактура полученный" будут заполнены автоматически на основании сведений из документа "Поступление (акт, накладная)". Для корректного отражения в книге покупок, необходимо в поле «Код операции» выбрать значение из списка 42 – Получение товара п. 8 ст. 161 НК.

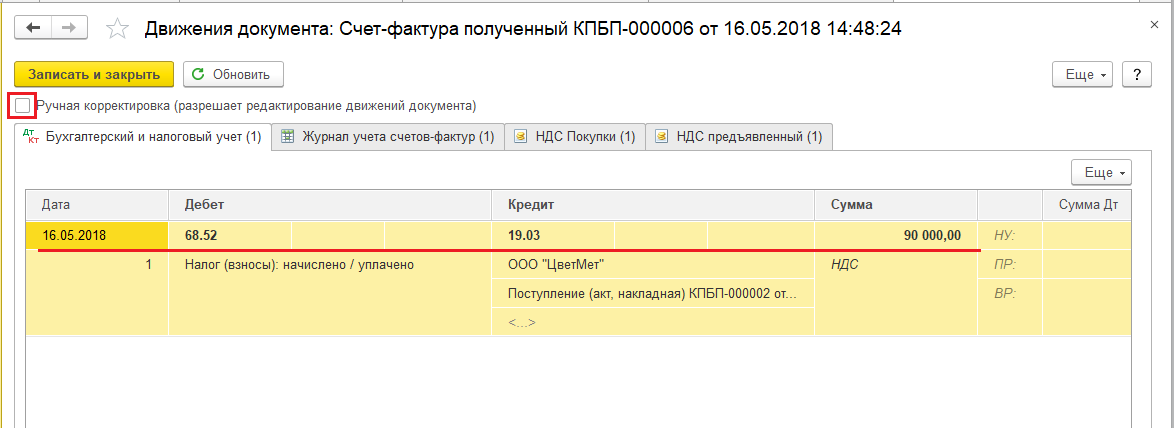

После проведения документа "Счет-фактура полученный" будет внесена запись в регистр бухгалтерии ДТ 68.52 КТ 19.03 - на сумму НДС (за себя), исчисленную при приобретении металлолома, в размере 90 000,00 руб.

Видно, что в данном случае, не требуется корректировка движений документа, программа верно сформировала проводки на основании данных документа "Поступление (акт, накладная)".

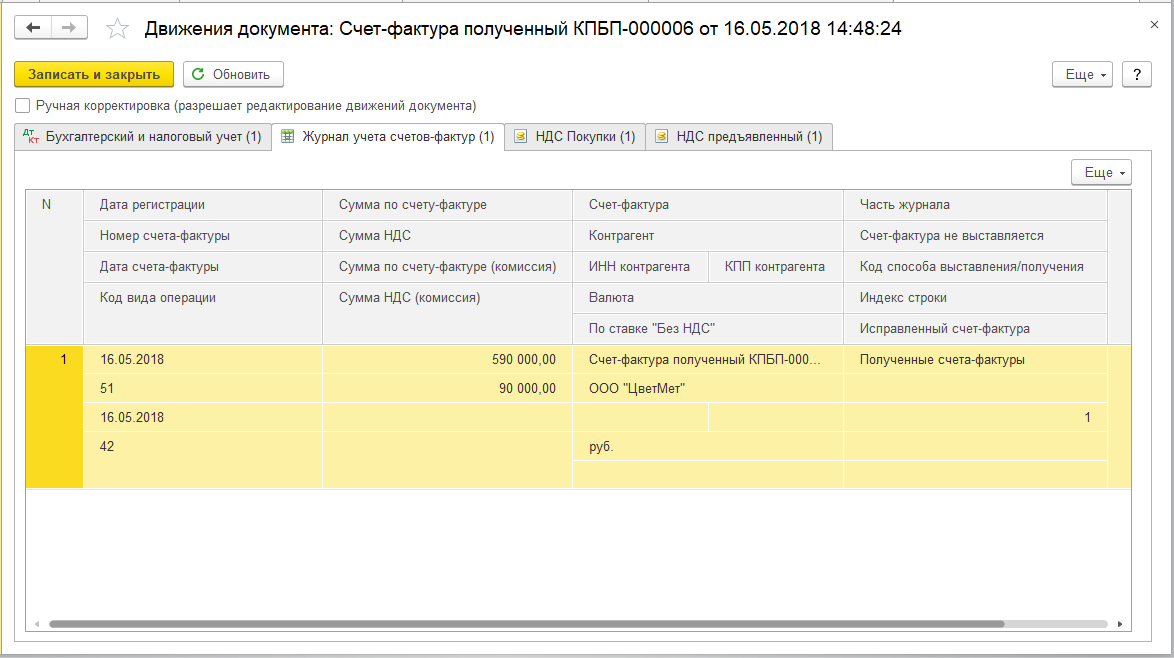

В регистр "Журнал учета счетов-фактур" вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом. В поле «код вида операции» стоит значение 42.

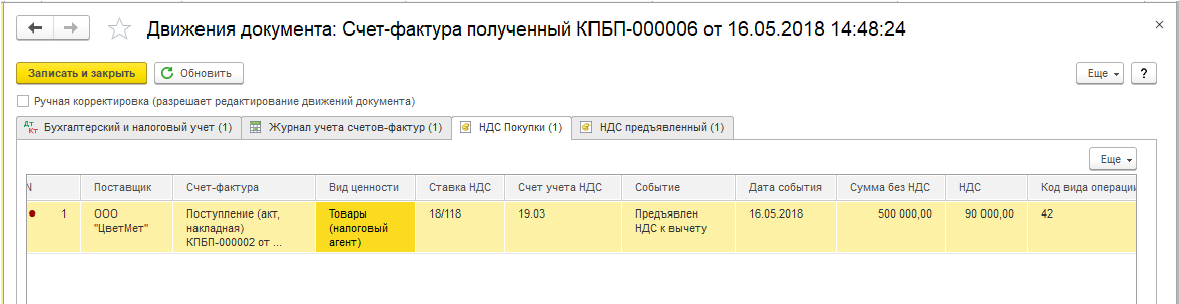

В регистр накопления "НДС Покупки" вносятся записи для регистрации в книге покупок полученной от продавца счет-фактуры на отгруженный металлолом.

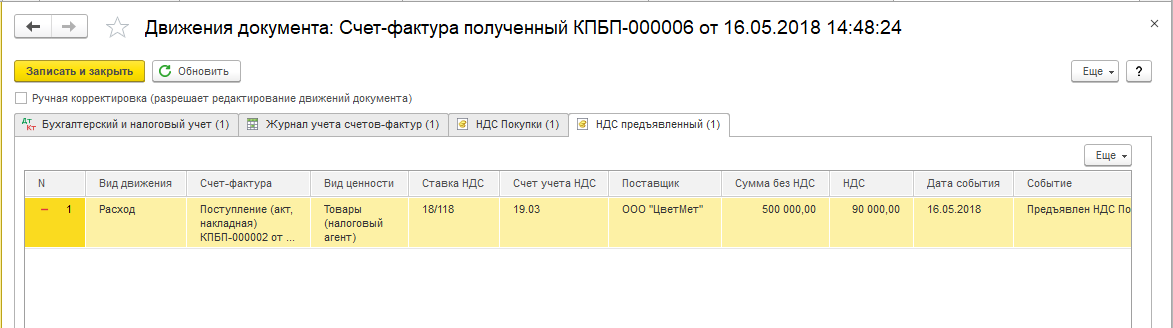

В регистр "НДС предъявленный" вводится запись с видом движения "Расход". При этом в графе "Вид ценности" указано значение "Товары (налоговый агент)", а в графе "Событие" - "Предъявлен НДС к вычету".

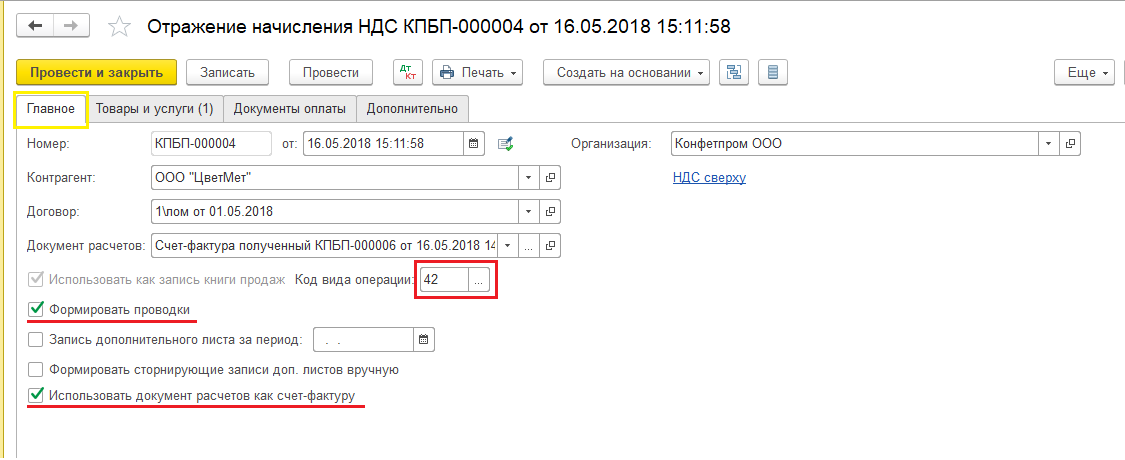

Для выполнения операции начисление НДС за продавца со стоимости отгруженного металлолома в соответствии с п. 3.1 ст. 166 НК РФ и регистрации полученного счета-фактуры в книге продаж, необходимо на основании документа "Счет-фактура полученный" создать документ "Отражение начисления НДС".

На вкладке Главное следует проставить код вида операции 42, установить флажки:

V – Формировать проводки;

V – Использовать документ расчетов как счет-фактуру.

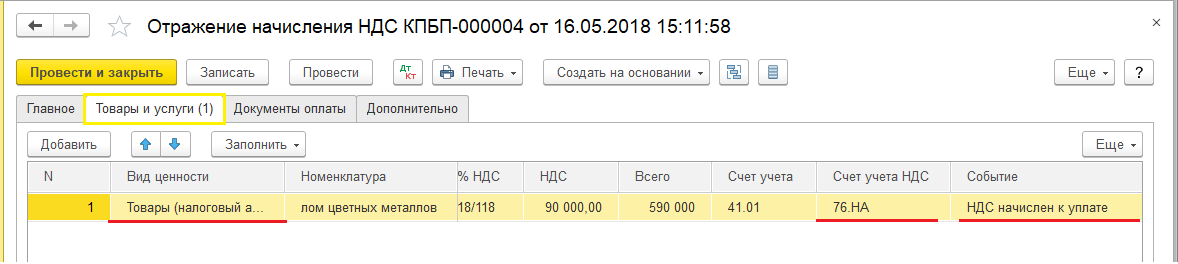

На вкладке Товары и услуги проставить:

- в поле Вид ценности – Товары (налоговый агент)

- в поле Счет учета НДС – 76НА

- в поле Событие – НДС начислен к уплате.

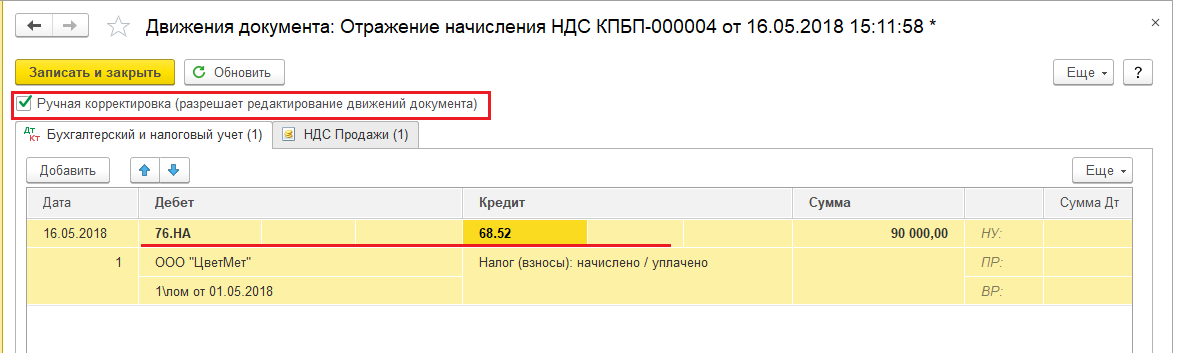

После проведения документа необходимо скорректировать проводки на вкладке Бухгалтерский и налоговый учет: ДТ 76.НА КТ 68.52, как показано на рисунке.

Вкладка НДС продажи заполнится автоматически.

На этом наши действия по покупке металлолома в программе заканчиваются, и мы можем перейти к формированию Книги покупок и Книги продаж.

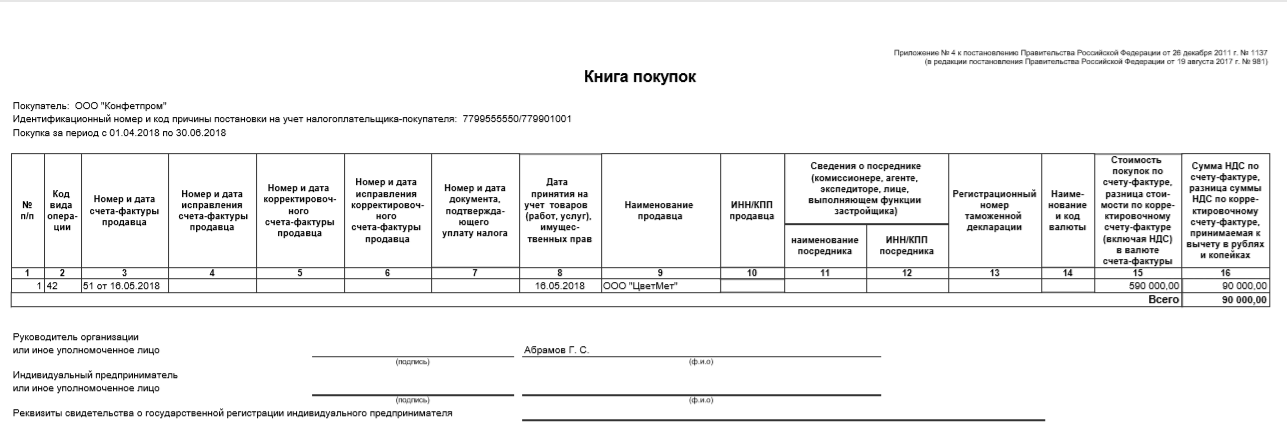

В книге покупок за 2 квартал 2018 года в соответствии с рекомендациями ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) будет отражена запись о применении вычетов сумм НДС, исчисленных при отгрузке (за себя) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

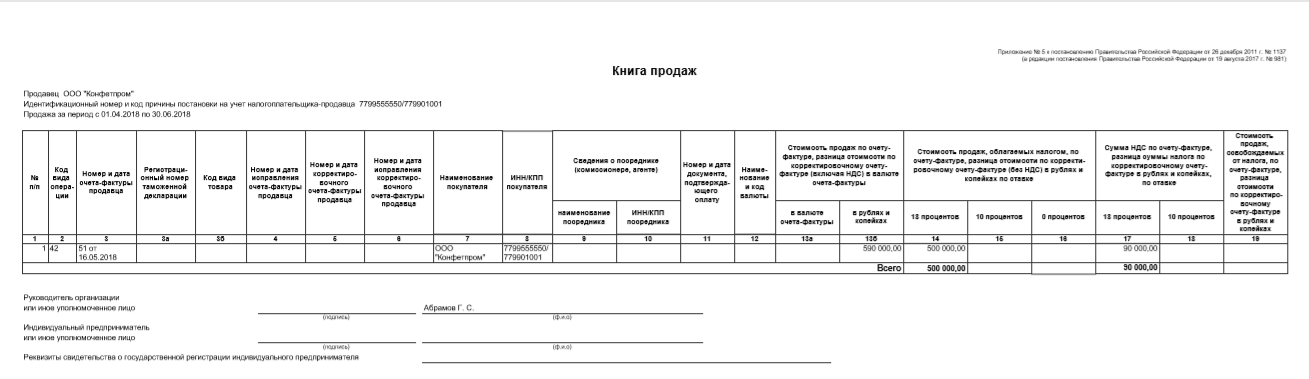

Также согласно рекомендациям ФНС России (письмо ФНС России от 16.01.2018 № СД-4-3/480@) в книге продаж за 2 квартал 2018 года будет отражена регистрационная запись об исчислении НДС с отгрузки (за продавца) по счету-фактуре на отгрузку металлолома № 51 от 16.05.2018 - на сумму 590 000,00 руб. с кодом вида операции "42".

Остались вопросы?

Звоните на Линию Консультации компании: +7 4812 24-00-76

|

Официальный партнер фирмы «1С» с 1994 года |