{kind=link}

В процессе работы бухгалтеров довольно часто возникает множество вопросов по налогу на добавленную стоимость. Что не удивительно! Особенно это касается раздельного учета, который организации обязаны вести при осуществлении в одном налоговом периоде операций облагаемых и не облагаемых НДС.

Целью раздельного учета НДС является определение сумм налога, которые налогоплательщик должен уплачивать при осуществлении разных видов деятельности, при получении средств целевого финансирования, применении при налогообложении разных налоговых ставок, льгот в отношении отдельных товаров (работ, услуг).

Порядок ведения раздельного учета законодательно не установлен. Поэтому организациям необходимо самостоятельно разработать, экономически обосновать и закрепить в учетной политике методику ведения раздельного учета. Иначе велика вероятность возникновения споров с налоговыми органами. И в этом случае налогоплательщик должен быть готов доказать, что такой учет им фактически ведется.

Раздельный учет НДС в программе 1С: Бухгалтерия предприятия 8.3 автоматизирован по всем видам ценностей: материалы, товары, услуги, работы, в том числе по объектам ОС и НМА.

Налогоплательщикам, ведущим деятельность, облагаемую и не облагаемую НДС, а также осуществляющим операции по ставке 0%, для ведения раздельного учета следует выполнить настройки программы.

Настройка программы

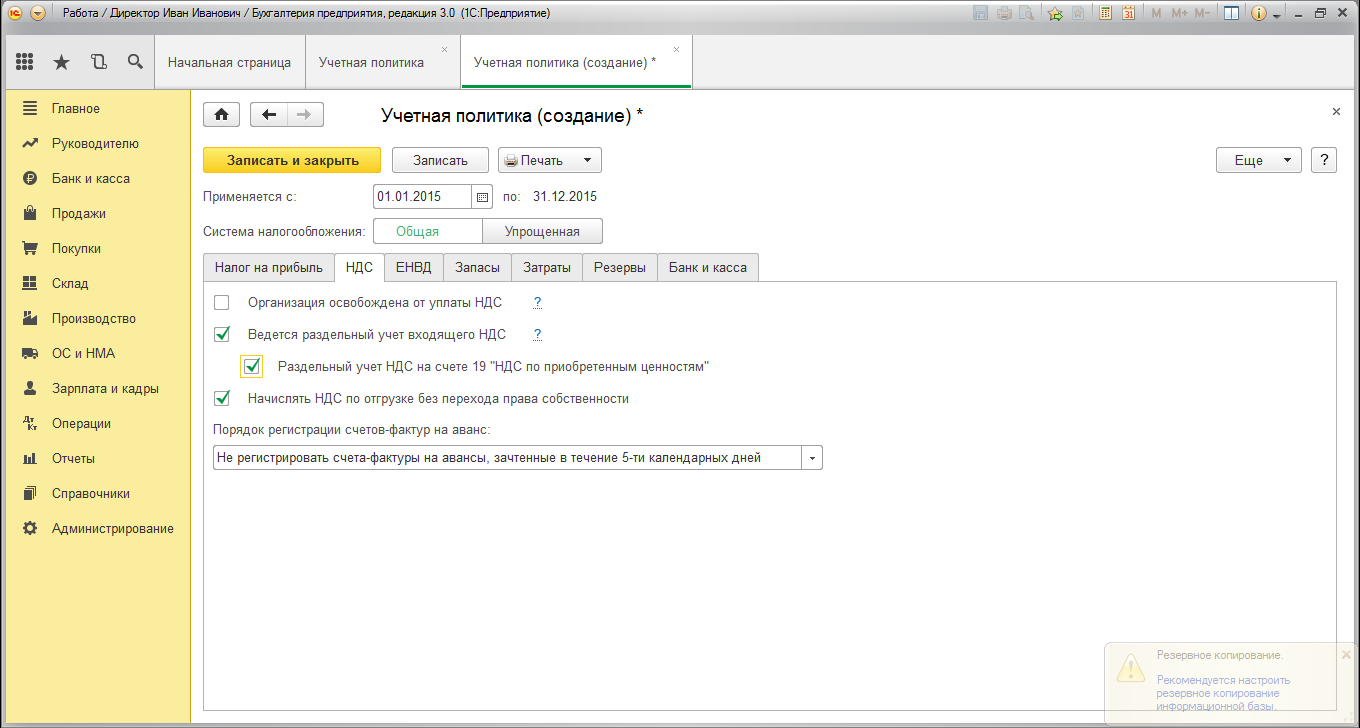

При необходимости ведения раздельного учета, в форме «Учетная политика» (Главное - Настройки - Учетная политика) следует перейти на вкладку «НДС» и установить флажок "Ведется раздельный учет входящего НДС". При этом становится активным флажок "Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям", после установки которого появится возможность ведения учета по способам учета НДС (рис.1).

|

Если оба флажка не будут установлены (или будет снят флажок "Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям"), в документах будет отсутствовать выбор способа учета НДС. |

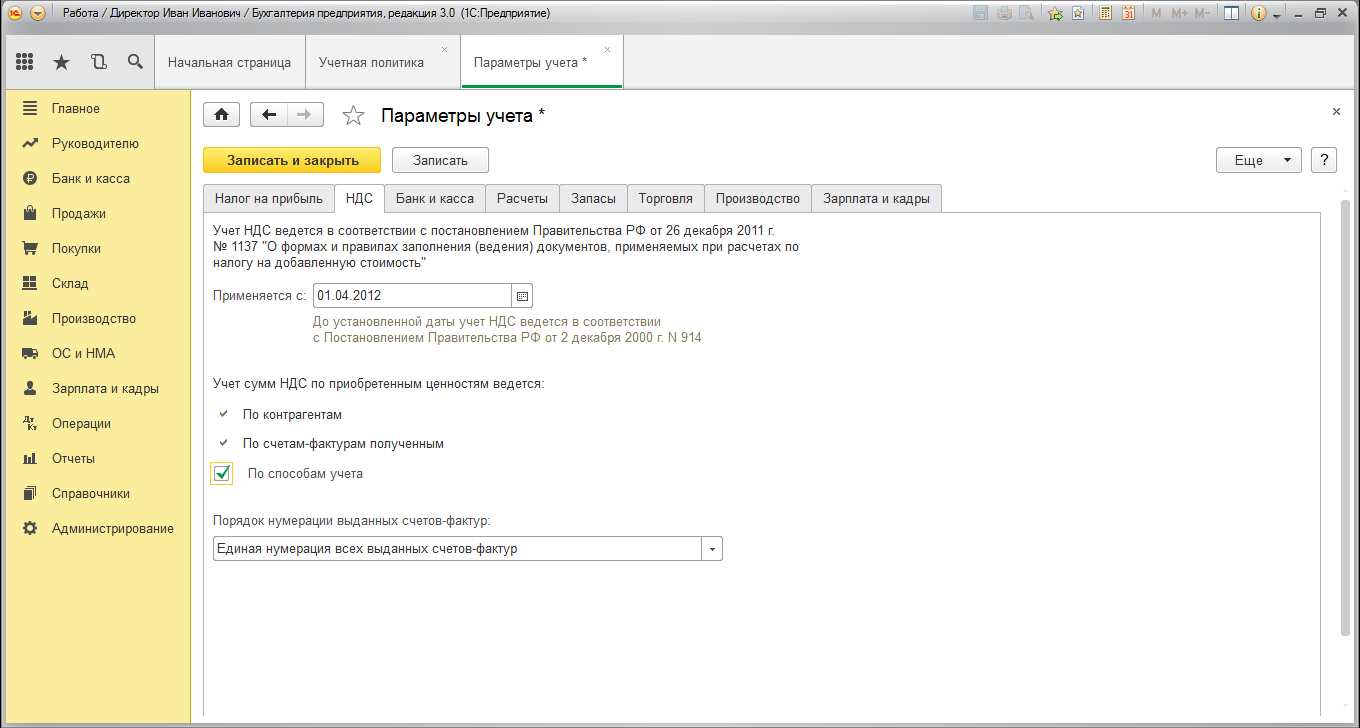

По умолчанию, учет на счете 19 ведется в разрезе: контрагентов и счетов-фактур полученных.

Организациям, использующим раздельный учет целесообразно вести учет на счете 19 по способам учета НДС. Для этого после установки в Учетной политике флажка "Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям" в форме «Настройки параметров учета» (Главное – Настройки – Параметры учета) на закладке «НДС» необходимо установить соответствующий флажок "Способы учета НДС" (рис. 2).

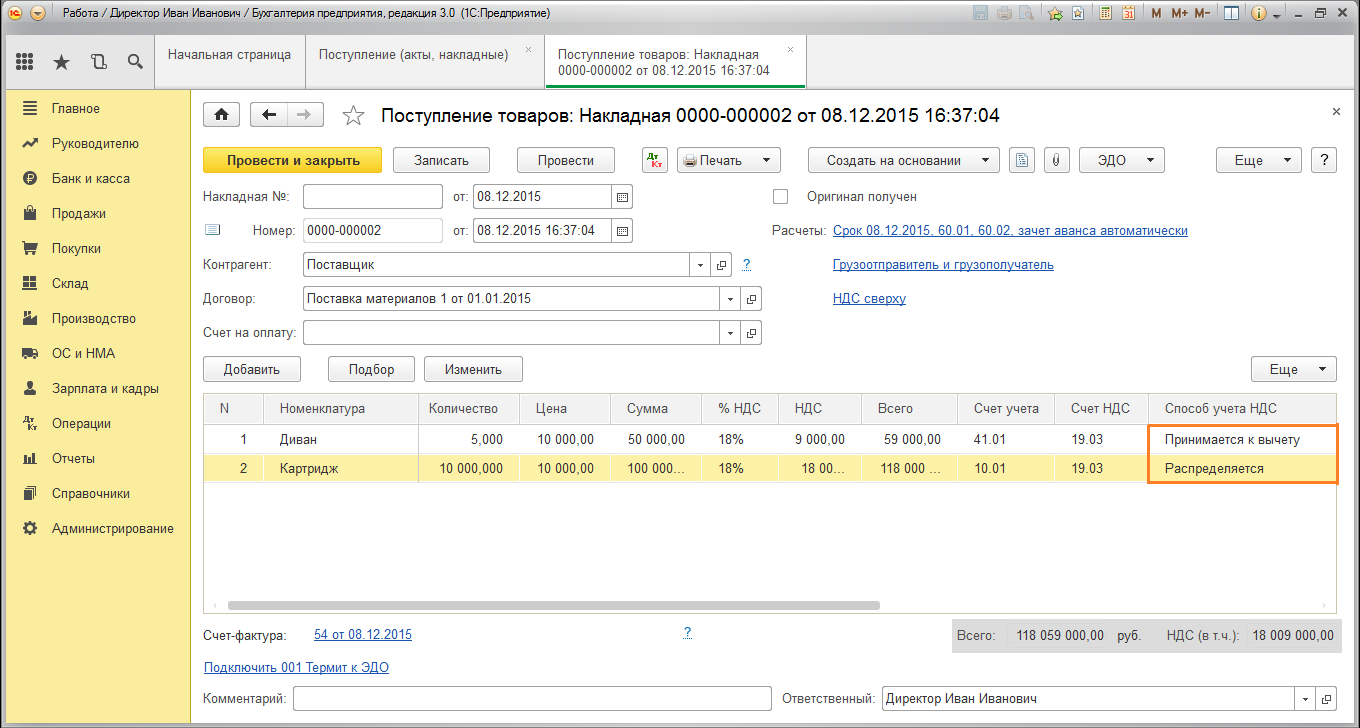

После выполнения указанных настроек в табличной части документа "Поступление (акт, накладная)" в зависимости от того, для какой операции будет использоваться приобретенная номенклатура, появится возможность выбрать способ учета НДС (рис. 3), который может принимать одно из следующих значений:

· Принимается к вычету;

· Учитывается в стоимости;

· Для операций по 0%;

· Распределяется.

Для того, чтобы в документе "Поступление (акт, накладная)" значение "Способ учета НДС" заполнялось автоматически, нужно воспользоваться настройкой регистра сведений "Счета учета номенклатуры" (Справочники - Номенклатура) (рис. 4).

Рассмотрим более подробно, когда бухгалтеру следует использовать в работе программы каждое из значений способов учета НДС.

- Принимается к вычету

Это значение следует использовать, когда суммы НДС, предъявленные при приобретении товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ принимаются к вычету (возмещению), если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ).

- Учитывается в стоимости

Суммы входного НДС учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств и нематериальных активов, если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения);

- предназначены для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п. 2 ст. 146 НК РФ.

- Для операций по ставке 0%

Ставка 0% используется в операциях по экспорту товаров.

Налогообложение НДС реализации товаров на экспорт производится:

- с применением ставки 0% (пп. 1 п. 1 ст. 164 НК РФ) при условии, что в налоговый орган представлен пакет подтверждающих документов;

- с применением ставки 18% (10%) согласно п. 2 и п. 3 ст. 164 НК РФ, если пакет подтверждающих документов не собран по истечении 180 календарных дней, считая с даты выпуска товаров таможенными органами в таможенной процедуре экспорта.

Порядок заявления налоговых вычетов при реализации товаров в таможенной процедуре экспорта также имеет ряд особенностей:

- вычет предъявленной суммы НДС производится на момент определения налоговой базы (п. 3 ст. 172 НК РФ);

- вычет суммы налога, исчисленной налогоплательщиком на 181-й календарный день в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего исчисления НДС по ставке 0% (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

Хочу отметить, что в случае, когда организация не знала, что данное поступление будет использоваться в операциях по экспорту и приняла входной НДС к вычету на общих основаниях, можно затем налог восстановить. Никаких специальных действий от бухгалтера, использующего 1С:Бухгалтерия предприятия 3.0, не требуется. Программа сама отследит изменения, сделает корректировку способа учета НДС, а также запишет в регистр "НДС продажи" информацию о восстановленной сумме НДС для книги продаж, отражающую начисление НДС к уплате в бюджет.

Восстановленная сумма налога по товарам, приобретенным для реализации на внутреннем рынке и отгруженным на экспорт, отразится в разделе 3 Налоговой декларации по НДС того налогового периода, когда произошла отгрузка товаров на экспорт.

Суммы входного НДС, относящиеся к произведенной экспортной отгрузке товаров, будут приняты к вычету в специальном порядке - на последний день квартала, в котором будет собран пакет документов, подтверждающих обоснованность применения ставки 0%.

Перечень документов, подтверждающих обоснованность применения нулевой ставки НДС при экспорте в государства дальнего зарубежья (не ТС), предусмотрен п.1 ст. 165 НК РФ. Это контракт на поставку товаров, таможенная декларация и транспортные (товаросопроводительные) документы с отметками таможенных органов.

Регистрация события подтверждения обоснованности применения ставки 0% в программе производится с помощью регламентного документа "Подтверждение нулевой ставки НДС" по кнопке Создать (Операции - Закрытие периода - Регламентные операции НДС). После заполнения документа перед проведением необходимо убедиться, что в графе "Событие" указано значение "Подтверждена ставка 0%".

- Распределяется

Вести раздельный учет "входного" НДС необходимо не только по приобретениям, непосредственно предназначенным для осуществления операций, облагаемых по ставке 0%, но и по управленческим (общехозяйственным) расходам, имеющим отношение к реализации товаров как на экспорт, так и на внутреннем рынке (письмо ФНС России от 31.10.2014 № ГД-4-3/22600@, постановление Президиума ВАС РФ от 05.07.2011 № 1407/11).

Зачастую случается, что поступившая номенклатура относится ко всей деятельности организации, т.е. и к реализации товаров на экспорт, и к реализации на внутреннем рынке, а также к деятельности не облагаемой НДС. При этом сложно точно определить, на какой именно вид деятельности следует отнести расходы, например, покупка картриджа (он будет использоваться для печати договоров по всем видам деятельности организации) или аренда помещения (помещение будет использоваться для работы организации в целом). В этом случае сумму предъявленного поставщиком НДС необходимо распределять (письмо Минфина России от 11.04.2012 № 03-07-08/101).

Распределение предъявленной суммы НДС по номенклатуре, по которой в способе учета НДС указано значение "Распределение", производится документом "Распределение НДС", который входит в состав регламентных операций по закрытию периода.

При этом распределение НДС будет происходить в пропорции, определяющей долю облагаемых (или необлагаемых) операций или операций на экспорт в общем объеме деятельности организации (п. 4 ст. 170 НК РФ).

И только по основным средствам и нематериальным активам, принимаемым к учету в первом или втором месяцах квартала, налогоплательщик имеет право определять указанную пропорцию исходя из показателей соответствующего месяца.

Так же хотелось бы обратить Ваше внимание, что в первом периоде ведения раздельного учета НДС по способам учета необходимо выполнить регламентную операцию "Переход на раздельный учет НДС на счете 19" в Помощнике по учету НДС!

|

Если у вас еще остались вопросы по организации раздельного учета НДС в программе 1С: Бухгалтерия предприятия 3.0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С Компании Новая Цефея в рамках сервиса - "Линия Консультаций". Советуем предварительно ознакомиться с правилами пользования нашей линией консультации |

В следующем выпуске мы рассмотрим, особенности работы в программе 1С: Бухгалтерия предприятия 3.0, если организация освобождена от уплаты НДС.

|

Официальный партнер фирмы «1С» с 1994 года |